作者:永源财富投资部 赵建涛

作为互联网金融的典型代表,P2P平台利用其信息和成本优势,吸引大量中小投资者参与其中,充分利用其成本和信息优势获得了迅猛的成长。但由于行业的非理性竞争及当前我国金融监管的滞后,2018年7月以来,已有40多家P2P平台“爆雷”,正以惊人的速度,在中国各地快速地上演着一场投资者教育。互联网金融野蛮生长之后,终将面临行业洗牌。

对于不少人而言,2018年几乎成了投什么亏什么的一年。股市萎靡,银行理财收益太低,而P2P又经历再次的爆雷。不少平台打着P2P网货之名,干着非法集资诈骗的勾当,最终损害的是投资者的信心和财产,这一堂“刚性兑付”的金融教育,代价太过沉重高昂。保监会主席此前在陆家嘴论坛上就表示:“在打击非法集资过程中,要努力通过多种方式让人民群众认识到,高收益意昧着高风险,收益率超过6%的就要打问号,超过8%的就很危险,10%以上就要准备损失全部本金。”天上不会掉馅饼,只会掉陷阱。

2007年,中国首家P2P平台“拍拍贷”在上海成立,标志着P2P平台正式登陆中国金融市场。成立后,P2P行业发展迅猛,平台数量呈爆发式增长。然而在2013年年末,P2P信货平台出现了许多行业乱象,随着2016年8月,银监会颁布了《网络借货信息中介机构业务活动管理暂行办法》,P2P行业开始进行了分化。平台“爆雷潮”涌现,用户恐慌的情绪开始蔓延,在备案大限“6.30”到来之前的集中爆雷,引发了连续的负面舆论,“爆雷”引发连锁挤兑反应,造成了流动性枯竭,形成了恶性循环。在目前整个社会宏观经济不景气、借款人逾期率上升、网贷备案延期、股市大跌以及整个市场资金流动性紧张的大环境下,7月份问题平台数量激增,导致行业一片恐慌。这些问题平台的暴露也是行业优胜劣汰的结果,投资人需理性面对。

当前,我国P2P 行业的运营模式主要有纯线上模式、债权转让模式和抵押担保模式。纯线上模式中,借贷双方借助各种终端工具通过线上网络通道完成借贷过程,平台仅充当信息审核、交易撮合的角色,借贷双方风险自担,有益于降低运营风险,但无益于平台的快速发展。纯线上运作是最规范的,目前国内纯线上平台比较少。与纯线上模式不同的是,债权转让模式下的借贷双方是借助线下渠道达成交易的,仅有少部分平台利用线上渠道获取投资者。资金供求双方以专业放贷人为中介,放贷人先以自有资金放贷,双方间形成债务关系,再把债权出转售给他人,完成资金回收,再重复放贷过程。最具代表性的债权转让平台是首家线下平台宜信。上述两种模式的借贷大多数均为小额信贷,但抵押担保模式则不是。抵押担保模式中,通过在借贷过程中引入第三方担保公司,或借款方为借贷交易提供抵押资产的方式,为借贷资金设置安全垫,形成良好的风险保障,弱化投资人面临的信用风险。该模式相对于其它模式,抵押担保环节延长了借贷流程,放贷速度较为缓慢。整个流程中,由于抵押担保是投资风险的主要保障来源,对担保公司的选择与监督则显得至关重要。目前 P2P 行业的运营风险较大,担保机构承担的风险也较大,对各方的风险识别与管理能力也是一个很大的考验。国内采用抵押担保模式的典型平台有陆金所、互利网。

P2P平台主要职责是作为借贷交易的中介,作为信息中介的角色来对接资金需求方和资金供给方,赚取佣金;由于平台节省了空间时间,而且受众广泛,给小微企业和普通金融投资者带来了很大的便利,具有普惠金融的优点。P2P的钱主要借给了急需资金却无法从银行获得贷款的微小型民企。目前问题平台大致分为两种,一种是资产质量不佳,导致平台经营不善,一有“风吹草动”就有崩盘危险;另一种是伪P2P平台,是非法集资和旁氏骗局。庞氏骗局的典型特征是拆东墙补西墙,用新加入投资者资金偿还老投资者的本息,形成资金池;在市场推广上,庞氏骗局对新资金极度渴求,采用传销的方式拉新,发展出金字塔式的组织结构;在广告投入上不计成本,以提升公信力;在利率定价上,庞氏骗局通常会制定远高于行业平均水平的收益率,以增强对普通投资者的吸引力。这种企业运营成本高企,对于流动资金的需求大,资金流向不透明,从开始做到最后资金周转困难直至资金链断裂,会有一个较长时间的滞后性,单个投资者很难辨别。

目前我国P2P行业普遍存在缺乏资金托管,涉嫌自融自保、信息不透明等问题。由于我国个人征信领域与国际领先水平还有很大的差距,只有少数的互联网金融公司和银行而非第三方结构建立了合作关系,这些选择与第三方机构合作的公司,一旦出现问题,投资者很难通过正常的渠道顺利收回自己的投资,这就导致了平台和借款人的违约成本很低。在P2P借贷活动当中,线上交易方式给双方带来了很大的便利,但是也在无形之中就增大了贷款人的风险,投资者很难从虚拟平台上透露的有限的数据和信息来判断对方的偿还能力。国外的P2P机构都有完善的信息披露机制,投资者能够很容易的就查询到借款方的详细信息,以及机构具体的经营状况。由于我国的法律不够健全,投资者和相应的金融监管部门很难对这些机构的当前状况做出准确的判断。

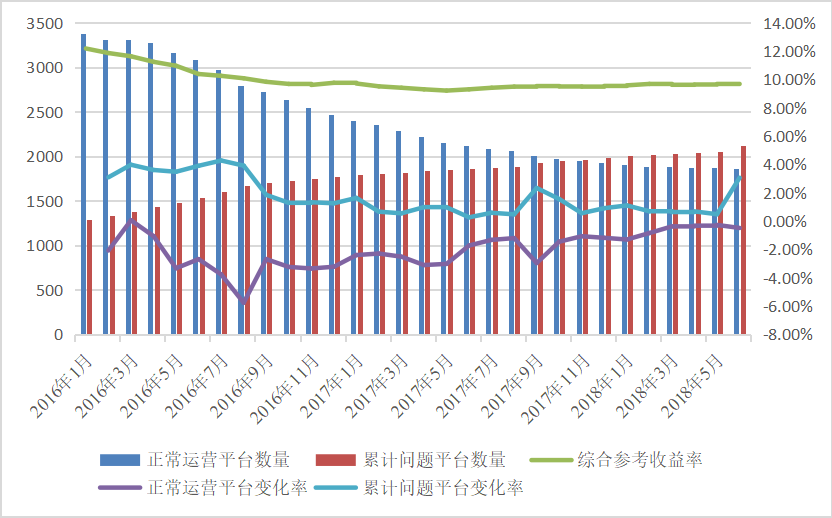

图1 近几年P2P平台变化情况 数据来源:网贷之家

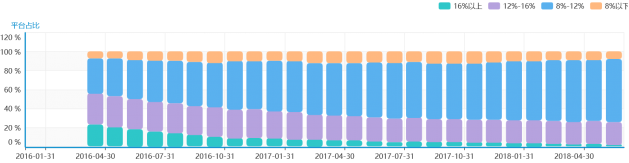

图2 综合参考收益率平台分级 数据来源:网贷之家

导致P2P的倒闭因素既有有平台存在蓄意诈骗、自保自融和经营不善行为等自身行为,也有来自于行业监管与市场环境的外部因素。投资者应该警惕此类平台,不能盲信平台收益率,要认真核实项目信息,防止平台存在伪造项目、蓄意诈骗的行为。P2P本质还是金融的借贷业务,是出资人与借款人因为资金的供求关系而产生的借贷关系,因此信用风险和流动性风险对于P2P行业至关重要。金融行业流传着一句真理:正规的,才是安全的。即在相关金融监管机构有备案、受该机构实时监管。不少平台为了取得投资者的信任,在投资者心中树立平台实力强大的形象,经常给自己披上“国资背景”、“上市公司背景”等外衣,通过虚假宣传,诱导投资者投资。在平台出现问题后,投资者的本金往往很难要回。因为有关法律规定,因参与非法吸收公众存款、非法集资活动而受到的损失,由参与者自行承担。平台背景“强大”,并不能保证投资者的资金就能顺利兑现。以此,能够保证投资者可以随时兑付的平台,才是安全放心的。在经历了几年的发展时期,P2P平台的综合参考收益率收益已经有高峰回落至9.6%左右。且大多数平台的收益集中于8%-12%这一区间,而且又不断扩大之势。过高或者过低收益都是不合理的,将被行业所淘汰。收益率终将回归正常水平。

金融的实质是风险经营,风险防控是金融的核心。金融市场是一个信息市场,金融市场的运作过程就是信息处理的过程,而最大限度减少信息不对称正是互联网金融发展的主要动力。合规是平台的生命线,平台的核心竞争力不是蛮荒状态下的“高收益”和“刚性兑付”,而是合规和风控水平;一轮互联网金融荣枯周期过后,平台是否敬畏底线,将成为吸引客户的重要考量;在边界拓展和大整合浪潮中,只有时刻保持底线思维、积极拥抱监管、主动合规的平台才能能够笑到最后。

这场“爆雷潮”为行业的优胜略汰的自然现象。后期可能会持续有平台爆雷,但历经大浪淘沙,在行业优胜略汰的变革中存活的,才是正规可靠的平台。“爆雷”对于整个P2P行业而言,也许并不是件坏事。作为个人投资者而言,拿现金手里等于坐等贬值,买房又怕买在高位,不买怕踏空,投资怕被骗。因此,选择合适靠谱的投资理财产品和公司是财产保值增值的关键。可通过正确的投资习惯来降低风险。首先,不能盲目追求高收益,对不合理的高收益要心生警惕;其次,应合理配置资产,对于看不懂的理财类产品,只配置少量或者最好不配置;最后,对于投资的平台,要保持实时跟踪,多次出现负面舆情的,应及时撤出。高收益背后一定是你所不知道的高风险,在你惦记别人的利息的同时,别人惦记的却是你的本金,希望投资人引以为戒!

附件1:七月以来“爆雷”的P2P平台概况

|

平台名称 |

地区 |

爆雷时间 |

原因 |

金额:亿元 |

|

沪宁金服 |

上海 |

2018/7/2 |

经侦介入 |

1.25 |

|

红创金服 |

安庆 |

2018/7/2 |

提现困难 |

2.02 |

|

E人一铺 |

北京 |

2018/7/3 |

提现困难 |

不透明 |

|

小金库 |

杭州 |

2018/7/3 |

经侦介入 |

1.26 |

|

得宝理财 |

杭州 |

2018/7/3 |

提现困难 |

不透明 |

|

牛板金 |

杭州 |

2018/7/3 |

经侦介入 |

390.88 |

|

映贝金服 |

杭州 |

2018/7/4 |

经侦介入 |

15 |

|

饭团金服 |

北京 |

2018/7/4 |

提现困难 |

不透明 |

|

金柚金服 |

杭州 |

2018/7/4 |

提现困难 |

不透明 |

|

米袋子 |

杭州 |

2018/7/4 |

经侦介入 |

4.67 |

|

峰投网 |

长沙 |

2018/7/4 |

提现困难 |

33.5 |

|

E周行 |

天津 |

2018/7/4 |

跑路 |

不透明 |

|

浙鼎金融 |

上海 |

2018/7/5 |

提现困难 |

2.67 |

|

金桥梁 |

成都 |

2018/7/6 |

提现困难 |

39.58 |

|

小当家理财 |

沈阳 |

2018/7/6 |

跑路 |

不透明 |

|

祺天优贷 |

杭州 |

2018/7/6 |

经侦介入 |

68.5 |

|

51财融融 |

宁波 |

2018/7/6 |

提现困难 |

0.31 |

|

玺鉴金融 |

上海 |

2018/7/6 |

跑路 |

不透明 |

|

华夏万家 |

北京 |

2018/7/6 |

提现困难 |

不透明 |

|

信荣财富 |

深圳 |

2018/7/6 |

提现困难 |

10.82 |

|

豫商贷 |

郑州 |

2018/7/6 |

提现困难 |

21.45 |

|

Formax金融圈 |

深圳 |

2018/7/6 |

提现困难 |

不透明 |

|

蜂硕金融 |

天津 |

2018/7/6 |

提现困难 |

3.5 |

|

人人爱家金融 |

杭州 |

2018/7/6 |

经侦介入 |

232 |

|

存金钱包 |

深圳 |

2018/7/7 |

提现困难 |

不透明 |

|

点宝网 |

成都 |

2018/7/7 |

提现困难 |

45.63 |

|

即利宝 |

苏州 |

2018/7/7 |

良性退出 |

16.99 |

|

吆鸡理财 |

深圳 |

2018/7/8 |

提现困难 |

2.8 |

|

元泰资本 |

南昌 |

2018/7/8 |

提现困难 |

1.74 |

|

优储理财 |

上海 |

2018/7/8 |

跑路 |

不透明 |

|

孔明金融 |

杭州 |

2018/7/8 |

提现困难 |

不透明 |

|

虹金所 |

上海 |

2018/7/8 |

提现困难 |

6.14 |

|

赶钱网 |

上海 |

2018/7/8 |

失联 |

27.6 |

|

车博所 |

杭州 |

2018/7/8 |

跑路 |

0.87 |

|

联安贷 |

深圳 |

2018/7/8 |

跑路 |

14.93 |

|

大谷仓 |

宁波 |

2018/7/8 |

提现困难 |

不透明 |

|

钱盆网 |

南宁 |

2018/7/8 |

提现困难 |

135.16 |

|

领奇理财 |

杭州 |

2018/7/8 |

提现困难 |

2.33 |

|

多多理财 |

杭州 |

2018/7/8 |

提现困难 |

63.78 |

|

聚盛财富 |

上海 |

2018/7/8 |

跑路 |

66.9 |

下一篇:未来房价可能的趋势

地址:河南省郑州市管城区紫荆山路商城路金成国贸1716室 电话:0371-86182129

Copyright 2014 Leopaard All Rights Reserved 豫ICP备12024004号-2

扫描二维码

关注永源咨询官方微信