作者:永源财富投资部 赵建涛

未来房价可能的趋势

2018 年将是本轮房地产最困难的一年。首先,政策调控的效应将在 2018 年全部显现,随着四五线去库存周期的结束,市场将陷入非常困难的局面;其次,房地产企业也好,购房者也好,对房地产的思考仍然停留在过去的思维,没有意识到随着政策逻辑、市场逻辑、经济周期和房地产自身周期的变化,房地产上半场已经结束,下半场正式开启,而下半场无论在政策环境、盈利模式,以及竞争路径和理念上,都和过去 20 年完全不同,房地产正在迎来真正的历史性巨变。

中国城市房价主要取决于三方面要素:一是持续的人口净流入。判断一个城市的房价未来的趋势最重要的就是人口净流入,持续的人口净流入未来将带来购房新需求。二是产业的布局。一线城市具有金融、IT 等产业领域的持续布局,这些行业具有较高的收入水平,政府也会把重要的资源配置在这些城市,包括政治、经济、文化、教育、医疗等领域。最后是持续的货币供给。M2每年持续增长11%~13%,这意味着在资本管制的情况下,资本更倾向于流入到稀缺性较高的一线城市。目前来看,这三个主要影响因素房价未来的发展的趋势不会改变。正如任泽平所言,一个地区房价的决定因素为“长期看人口、中期看土地、短期看金融”。

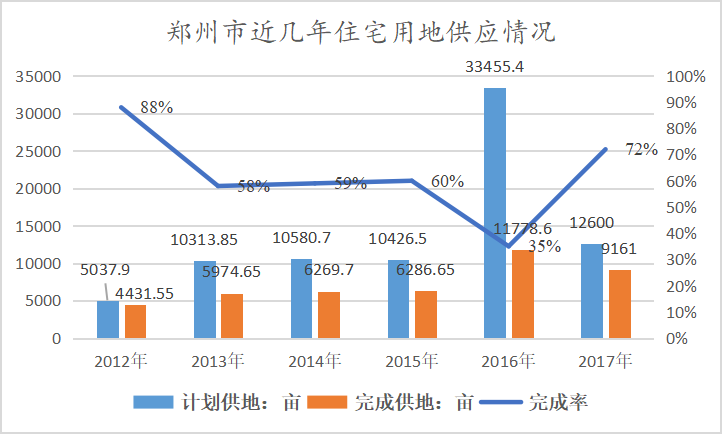

2016年郑州市国土局曾专门发文公布了2017-2019年三年商品住宅用地的供应计划,在该计划中,2017年计划供应12600亩,2018年计划供应11700亩,2019年计划供应11700亩,共计36044亩。2016年郑州市计划供应住宅就达3.3万亩,2017-2019年三年的土地供应量等于2016年一年?然而,实际情况是,2016年最后两个月追加了6000亩,实际住宅用地的供应量才1.18万亩,供地完成率仅为1/3。这样,就可以很好的理解,为什么2016年是郑州市地王爆发的一年,是开发商陷入地荒的一年,房价疯涨的一年!由于限购的原因,17年郑州住宅用地供应节奏非但没有放快,反而放缓了,而且完成率却保持的很好。地价与房价住宅用地供给不足、地价过高,是导致市场形成房价“只涨不跌”预期根本原因。根据已发布的数据,郑州拆掉四环内所有城中村后,四环内未拍卖开发的土地有110万亩,按照郑州市公布三年供应3.6万亩这样的供地计划,郑州现有的110万亩土地,大约能供应100年。

图一 郑州市住宅用地供应情况

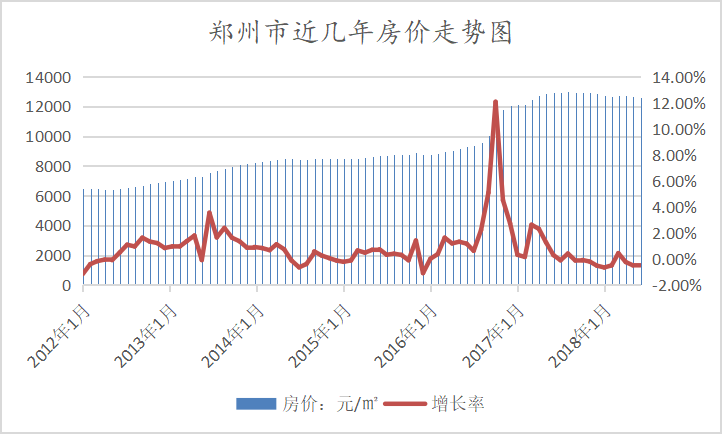

图二 郑州近几年房价走势图 数据来源:安居客

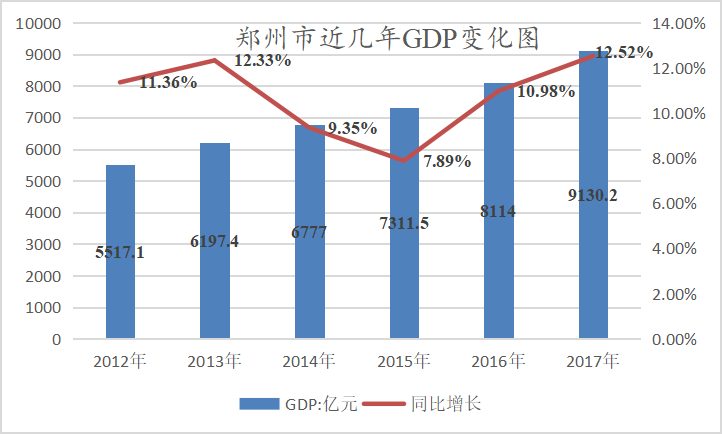

图三 郑州近几年GDP变化图 数据来源:郑州市统计局

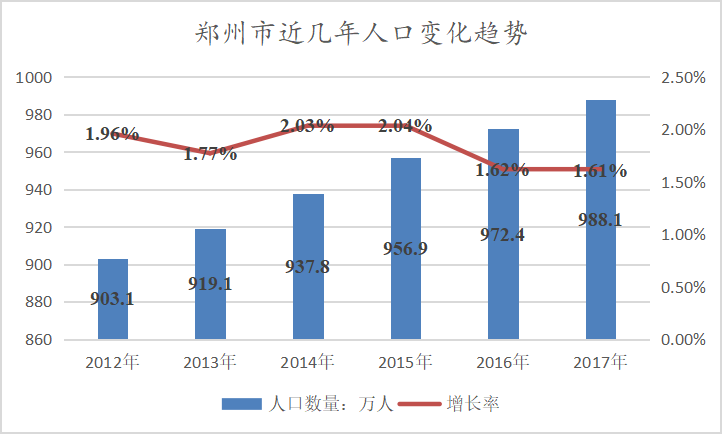

图四 郑州近几年人口变化图 数据来源:郑州市统计局

图五 6月郑州各区房价均价地图 (注:统计物业类型:住宅、洋房)

房地产市场虽说总体是按照市场运行规律在发展,但是当局宏观调控的干预却也起着关键的作用。之前一直在需求端调控,给侧的改革才是改变供求关系的关键。现行房地产由于供给端调控始终不足,市场很容易形成房价“只涨不跌”的预期。可供市场选择的地块减少,要比供应地块增加更能吸引开发商的拿地热情,也更能提高地方政府的财政收入。地价贵不是因为地少,是因为供地策略引起的预期和恐慌。各级地方政府靠着“卖地”为生,根据郑州市财政局公布的数据,2017年国有土地使用权出让收入占全市基金收入预算的90%以上,相当于2017年郑州市一般公共预算收入的52%,税收收入的1.7倍。在被“新一线城市”、“国家中心城市”等荣耀光环加持的郑州,8条地铁线路在同时开建(3号线二期、6号线一期、6号线二期、7号线一期、8号线一期、9号线二期、10号线、11号线),建设里程超过380公里。三环快速化建设、中州大道南段(宇通立交至绕城高速)工程、航海路下穿航海广场隧道等16个桥隧工程、机场高速南四环互通式立交等,以及大量城市基础设施和城市公共设施配套等支出让郑州对土地财政的依赖度更加严重。

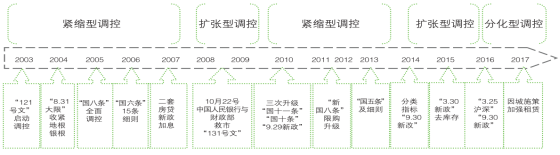

之前的房价调控有一个铁律:越调控越暴涨。部分地区房价上涨过快、住房供给结构失衡,经济过渡依赖房地产投资、金融风险高企等,房地产调控政策不断升级,2005-2006 年是当时宏观调控政策出台最为密集的年度,调控的主要目标是稳定住房价格。到了2006-2007 年,受热钱、炒作、人民币升值等影响,国内房价呈现爆发式增长。2008 年,受金融危机的影响,房地产行业开始减速,市场一片萧条。09 年楼市复苏,后继续大涨。2010 房价一路飙升,调控政策再度从紧。2011 年1 月,国务院常务会议再度推出八条房地产市场调控措施,要求强化差别化住房信贷政策。2013年2月,“新国五条“出台,将高歌前行的房地产市场再度打压下来,交易量先行下降,价格随之回调。到了 2016 年,调控政策不再全国一刀切,而是因城施策,调控政策开始分化。全国多个一、二线城市开始实施限购限贷等政策,市场回调,一、二线城市房地产市场迅速进入下滑通道,而三四线城市则以“去库存”为目标,出台各种刺激住房消费的政策,房价一路走高。2017 年被称为调控政策出台最密集最严厉的年度。从发布调控的内容来看,涉及房地产信贷、资金、购房资格、供应等;限购限贷限售等措施全面抑制投资投机需求,降低楼市杠杆。在监管高压之下,资金违规流入购房领域的势头有所放缓。信贷规模也得到了有效控制,预计未来政策在货币供给和信贷层面仍不会放松。

图六 2003年以来全国房地产市场调控演变图

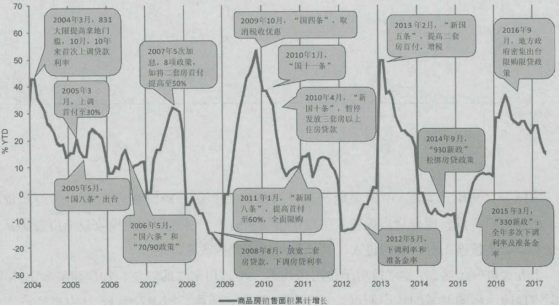

图七 中国房地产政策周期图

其实,房价降不下来,最重要的原因是市场上钱太多,各国的央行都在放水,大量的资金撑起了资产价格的上涨,尤其是房地产价格的上涨。高房价背后有这么几大块:一块是土地的成本和税金,地方政府拿走了。房价越高,房地产的税金就越高,地方政府拿的这一大块逐年在上涨,有些城市每年上涨的程度是非常惊人的。第二块是利息,银行拿走了。房价价上去了,银行的利息就越来越多。在利息之外,各个银行还有各种金融产品变着花样的来分得更大的蛋糕。第三块就是利润,让房地产开发商拿走了。房地产开发是商人,而商人的本性就是追逐利润,建造成本,只占一个小头,而这个小头又要分给几十个相关的行业。别人在吃肉,在几十个行业也只能喝点汤。当前以抑制需求为主的房地产调控机制,是一个治标不治本的措施。在短期内能够对房价过快上涨起到一定抑制作用,但却没有从本质上解决房价上涨的根本预期,购房者总是面临更大的机会成本,导致供需关系更加紧张,供需矛盾无法缓和,房价继续抬高。中央经济工作会议指出,房价上涨压力大的城市要合理增加土地供应,提高住宅用地比例,盘活城市闲置和低效用地。

房地产市场的主要矛盾,已经从过去的房子短缺,进入到资源错配导致的不均衡不充分的问题。房子够了,但好房子少,优质城市的优质房产仍然稀缺,这将是长期的。在中国的人口红利、市场红利、制造业红利和全球化四大红利结束之后,房地产作为最好投资品的日子慢慢终结。货币的不超发,宏观经济大周期的转折,以及经济从高增长阶段到高质量阶段的几大转换,都意味着,投资房地产高收益低风险时代正在慢慢终结。

下半年,郑州房地产市场可能的趋势:房价整体稳定,会有更多有价格优势的刚需盘(包括安置房)入市,亟待上车的刚需者可酌情选择。市场遇冷,交易活性不足,更多客群进入观望阶段,二手房市场持续下行。根据周期律,楼市进入后调控时代,首付加成,利率上浮,购房成本增加,抛物线到达顶点。高层不断强调“房子是用来住的,不是用来炒的”,并且将防范房地产泡沫列为中国经济的五大风险。事实上,这样的基调意味着,房地产作为最好投资品的历史基本宣告结束。未来房地产市场一定会回归正常,不确定的是这种回归正常的房价,是会用渐进的方式去回归,还是用激进的方式去回归?

上一篇:投资理财 如何“避雷”

下一篇:央行“大杀器”降准

地址:河南省郑州市管城区紫荆山路商城路金成国贸1716室 电话:0371-86182129

Copyright 2014 Leopaard All Rights Reserved 豫ICP备12024004号-2

扫描二维码

关注永源咨询官方微信