作者:永源财富投资部 赵建涛

2017年的第五次全国金融工作会议(五年一次)确定了服务实体经济、防控金融风险、深化金融改革“三位一体”的金融工作主题,为我国未来金融业的发展指明了方向。资管行业因存在“刚性兑付、监管套利、层层嵌套”等行业顽症被多方诟病。刚性兑付,不但抬高了无风险收益率水平,也加剧了资金“脱实入虚”的倾向,影响了金融市场的资源配置效率,使得风险在金融体系累积,给金融安全造成了隐患。因资管机构对客户端刚性兑付的存在,无法将风险向下游转嫁,削弱了金融支持实体经济的动力。而跨市场、跨地区的多重嵌套金融产品,拉长了金融运作的链条,提升了实体经济的融资成本。如何打破刚兑,使资管行业回归“受人之托、代人理财”的健康发展轨道,切实服务于实体经济,“资管新规”的落地有望解决多年来行业发展的痛点。在资管新规改革的背景下,大方向已定,主动谋变才是王道,无论是金融机构还是普通投资者,都要做出应有的改变。

图1 资管新规概要图

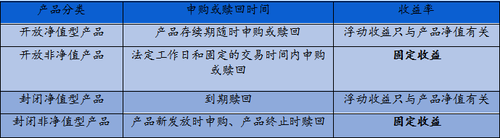

尽管资管新规给了银行一年多的过渡期,所以预期收益类的理财产品各银行还是继续发售。不可否认的是,银行理财市场已进入新旧交替的“换挡期”,到2020年底,银行保本理财产品将成为历史。现阶段银行理财规模较去年末有所下降,很大程度上是由于老产品到期,对于净值化新产品,客户接受起来需要时间,新产品发行规模不足以弥补老产品到期停售的规模。目前,鉴于投资者的接受程度,银行现在推出的净值型产品仍保留传统理财产品风险偏低、收益相对稳定、流动性选择多样化的特点,用来满足中低风险偏好投资者的需求。

表一 银行理财产品分类表

从产品结构组成上看,保本理财主要有两种:一种是银行按照合同约定条件向客户承诺兑付本金,但没有明确保本,如封闭式预期收益型产品;另一种是通过将客户理财本金或部分本金投资于固收类资产,同时用以上投资的预期收益和剩余本金投资于衍生产品,使投资者在产品到期保本的同时还可能获得更高收益。保本理财承诺兑付本金的产品属性显然与“受人之托,代人理财”的资管本质背道而驰。“固收资产+衍生品”模式的保本理财产品,很可能将不再属于银行理财产品的范畴,将转型为结构性存款。“非保本”产品则会随着刚性兑付的打破,逐步转型为净值化理财产品。也就是说,保本理财也不保本了。

表2 国有商业银行理财产品

净值化银行理财产品不会设定预期收益率,而是和基金一样,按净值申购、赎回,不保证客户收益。传统的银行理财产品期限是封闭的,收益率大多是固定的,但是净值型理财产品的期限是开放式的,其本金没有保障,没有预期收益率。保本理财转型,转的不仅是名称和形式,重要的是摆脱对刚性兑付的依赖,真正实现理财产品的“买者自负、卖者有责”。这类理财产品大多属于结构性理财产品或浮动收益理财产品,并不保本,高收益也未必能达到。也正是出于此,今年以来各家银行加大了结构性存款的发行力度,以替代原来保本理财的市场需求。目前来看,结构性存款的利率也普遍在4%以上,远高于同期定期存款,逼近非保本理财产品,甚至也超过一些货币基金的收益。从银行角度,尽量拉长封闭期是为了减少产品净值波动带来的赎回压力。净值型理财产品将有助于破除刚性兑付对资金价格的干扰,使资金价格正确反映市场供需情况和违约风险,对不同程度的风险合理识别并定价,提高金融市场的资源配置效率。

结构性理财产品是指通过某种约定,在客户普通存款的基础上加入一定的衍生产品结构,将理财收益与国际、国内金融市场各类参数挂钩,如汇率、基金、股票指数等,从而使投资者有机会获得比传统存款更高的预期收益。结构类理财产品是将存款、零息债券等固定收益产品于金融衍生品结合在一起的一种新型金融产品。结构性理财产品一般分为保本固定收益型、保本浮动收益型和非保本浮动收益型三类。区分结构性与非结构性理财产品主要看其投资方向和投资标的,其产品结构书中只要表明有挂钩国际投资品,如黄金、石油、农产品等和与其相关的股票,基金的投资类型的均属结构性理财产品,一般营销人员会有明确说明,除此之外的均属非结构性理财产品。真正的结构化产品要与某个因子挂钩,客户收益是不确定的。

表3 郑州市地区性银行理财产品概况

投资者对如何选择适合自身投资需求的理财产品呢?投资者在购买银行理财产品时,不要去贪多追高,要搞清楚问明白再做决定。对于投资者而言,产品的收益、流动性、风险是否能够匹配自身需求是购买什么类型理财产品的前提。充分了解自己的风险承受能力和该产品风险点,要清楚这款产品的运作方式和底层资产。不要去碰自己看不明白、听不懂的产品,切勿轻信理财经理的口头承诺,特别是保本保息的口头承诺。认真阅读合同上的风险介绍,不能被所谓的“高收益”所迷惑,要认真研读产品说明书,可以在中国理财网查询银行理财产品的真伪。目前郑州各家商业银行在销售银行理财产品时都明确标注了代销或是自己发行,保本或是非保本。

整体而言,

随着刚性兑付被打破,银行理财产品市场将从“野蛮生长”往理性、审慎、专业的方向发展。以后购买理财产品的风险会逐步让渡到投资者身上,银行投资的空间将更大,产品收益或将有所提升。银行将通过多种渠道加强“信息披露”和“投资者教育”,普及“卖者尽责,买者自负”的投资理念,使得投资者培育起风险自担意识,提升风险识别能力,为打破刚兑做好投资者的心理准备工作。不管什么类型理财,投资总是伴随着风险,既然选择了风险投资,就必须为自己的选择买单,因为“理财有风险、入市需谨慎。”

附录一:河南省区域银行综合理财能力排行榜 数据来源:普益标准

附录二:银行理财产品风向等级

银行理财产品的风险等级共有5级,分别为一星到五星[R1(谨慎型)、R2(稳健型)、R3(平衡型)、R4(进取型)、R5(激进型)]。星星越多(等级越高),表示产品风险越大。风险和收益自然是成正比的,比如五颗星(高风险)的产品,收益会“跑得很快”(获得更高的收益),但也更“容易摔跤”(出现亏损)。

上一篇:投资者是否可以期待美团尽快盈利?

下一篇:漫话投资

地址:河南省郑州市管城区紫荆山路商城路金成国贸1716室 电话:0371-86182129

Copyright 2014 Leopaard All Rights Reserved 豫ICP备12024004号-2

扫描二维码

关注永源咨询官方微信