作者:永源财富投资部 赵建涛

人生的两个“难以预料”和一个“必须面对”,都是必须提前规划的大事情!意外事故和重大疾病---难以预料;年老---必须面对:时间不一定会造就一位伟人,但一定会造就一位老人!养老规划是一生的财务规划。年迈时,我们靠什么来颐养天年?老有所养,谁来养?怎么养?养老规划是个体特征、家庭情况、养老需要等多种因素综合作用的结果。由于每个人、每个家庭的实际情况千差万别,所以并没有一套适合所有人的养老规划,真正具体到个人的解决方案,还需要通过与专业机构和人士进行深入沟通,我们要做的就是尽早为自己的老年生活进行合理的规划。

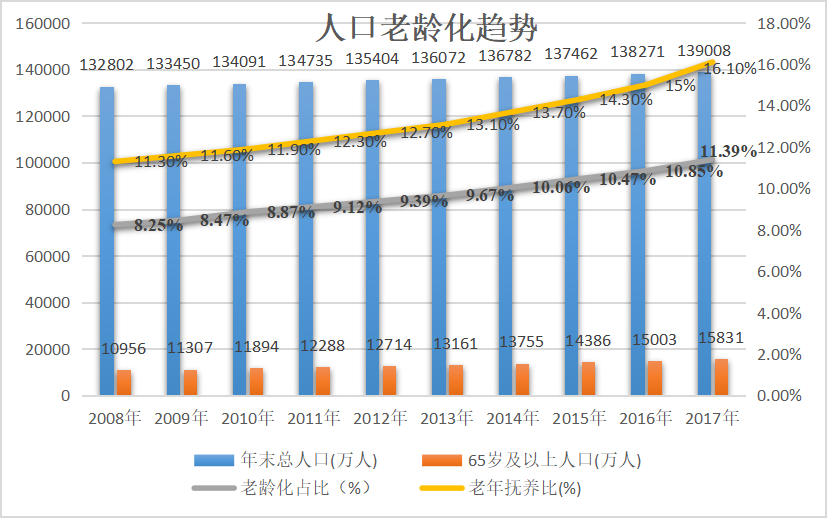

在人口老龄化日趋严重的背景下,如何规划养老生活关乎退休后的生活品质。截至到2017年底,我国60岁及以上人口有2.41亿人,占总人口17.3%。预计在2020年,将会突破2.5亿人,届时60岁以上人口所占总人口的比重将会达到17.17%。预计在2025年,60岁以上的人口将会突破3亿人,中国也将成为深度老龄化国家。随着老龄化的不断加剧,老年人的养老观念逐渐从依靠家庭养老的单一模式转向依靠政府、养老机构的多元化养老模式。鉴于此,政府根据国情提出了“9073”的养老格局,即以居家为基础、社区为依托、机构为补充、医养相结合的养老服务体系。机构养老虽然占比仅3%,却承担着高端品质养老的重任。通过养老机构可以把子女身上的部分养老功能,以合理的方式和价格交给专业机构和人员承担。机构养老与家庭、社区养老最大的优势就是养老机构中居住大都是与自己阅历相仿的人,相互之间的共同语言更多,更易认识有共同兴趣爱好的人,即使孩子不在身边陪伴,也不会太过孤单。在实现高品质养老的同时也减轻了子女和家庭的负担。优质养老服务的需求很大,缺口也很大,积极主动规划自己的养老生活,不仅是对于老人年,对于整个家庭而言也具有重要的现实意义。

图1 我国人口老龄化趋势图

在人口老龄化不断加剧的同时,家庭小型化、空巢化的趋势也日趋严峻。在此背景下,如果没有做好养老规划,对政府和社会的依赖程度必然会急剧增加。养儿防老和以房养老是国人最普遍和认可的方式,但是目前421的家庭格局正逐渐向8421演变,居家养老的负担越来越大,因此独生子女父母更应该提前做好养老规划以减轻子女的负担。如何突破2030的银发危机,变被动养老为积极养老?制定合适的养老规划是解决这一问题的关键。

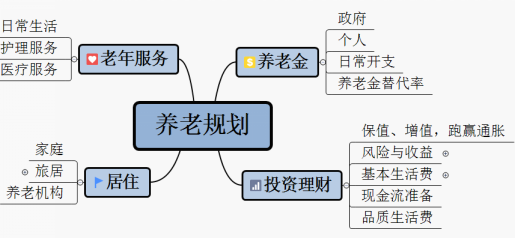

图2 养老规划概况图

养老规划是个人或家庭为了自己或家庭成员老年生活的消费,在具备劳动能力时,将其收入的一部分以各种方式进行储蓄和投资的一种养老计划。养老规划是个人理财规划的重要组成部分,包括老年生活需求规划、工作生涯规划以及自筹养老金部分的投资规划。这不仅是年老之后的事情,而是贯穿于我们的一生之中的规划。我们的教育水平,影响着我们的收入;工作期间的收入和支出,决定着我们的盈余;如何投资我们的盈余,决定家庭“资金池”的保值与否,也决定着我们颐养天年时有多少钱可以花,所以古人云:“人无远虑,必有近忧”,以此养老规划要“提早动手、开源节流、长远规划”。

按照平均寿命80岁来计算,退休后的日子占个人生命周期近1/4,如何将这段流金岁月过得精彩就需要事前多准备。谁不愿意自己的老年生活拥有健康的体魄,无须为生活费而担忧,不必因疾病而增加子女的经济负担,每天可以参加一些文娱休闲活动,享受天伦之乐?若要享受富足的退休生活,摆在大家面前最现实的一道门槛就是必须有足够多的资金做基础。这“足够”的资金到底是多少?一般家庭用于养老规划的财富来源大致可分为三类:子女、房产和现金储备,简言之是儿子、房子和票子。目前,我国居民养老金的三大来源是“社保、企业年金和个人储蓄”,社保是国家给人民的最为基本的养老保障,我们也办了社会养老保险,可是中国人太多,能领到的养老金是有限的。社保只能是低水平的保,而不是“包”。养儿防老的观念已不适用于当下的社会现状,只有靠自己才能过上自己想要的生活。

养老规划首先应该从理念上解决一个问题:当下赚的钱,到底该如何规划?这涉及财务规划问题。养老规划如同登山,年轻的时候走的是盘山路,路程虽长,但是比较轻松,因为财务的压力不会很大。但当年老的时候再来考虑,这个过程就会如同攀岩,时间、距离可能比年轻的时候缩短了很多,风险和难度也会大大增加。养老规划越早越好,根据收入钟形曲线,人在少年和老年时期的收入低于平均水平,而在中年时的收入高于平均水平,这意味人在中年是养老规划开始的“黄金时期”。老年人手中的资产迫切需要通过正规的理财渠道保值增值,为自己未来的养老做好准备,为晚年生活锦上添花。多数人存钱但不去理财,对未来风险防范意识薄弱,因此很有必要多了解一些理财知识,购买一些低风险理财产品,丰富娱乐生活,增强自己未来的养老能力。

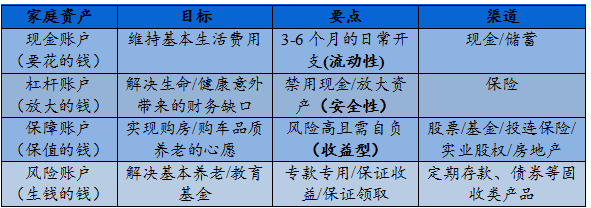

表1 家庭账户分类表

与其他阶段性理财需求不同,养老规划是一个长期规划,越早开始越好。提前规划和实施养老理财,家庭财产获得更多的保值增值。“一个人一生能够积累多少财富,不取决于你能够赚得多少钱,而取决于你如何进行投资理财,钱找钱永远胜过人找钱,要懂得让钱为你工作,而不是你为钱工作”。站在长远的角度看待养老投资问题,利用持之以恒的效应,学会控制风险,不断加强投资理财技能,对以后的老年生活进行理性的选择与规划。对于普通家庭而言,最好的理财方式就是“不折腾”,在资金并不宽裕的情况下,年龄越大,投资行为就应该越趋于保守。长期的投入、稳定的增长,才是养老规划最适合的实现方式。为养老而进行的各类投资,不应一味追求高收益率,因为养老时期很难承担投资失败的后果。

对于靠谁养老,有些人认为是“万事靠政府”,对养老问题采取消极回避态度,或以自己还年轻为由忽略养老问题。其实仅靠社保是远远无法满足未来的养老品质的。当代人养老要靠自己,高品质的养老生活应该掌握在自己的手中,而不应单寄希望于社会。其实越早进行养老规划所需资金就越少,充分利用货币的时间价值进行长期、持续的投入。例如:若60岁时需要100万元的退休金,按5%的复利计算,如果从22岁开始,每月投入1047.2元,持续交20年,本金达24万元即可;但同样的利率下,如果是35岁开始准备,则每月需要1974.65元,交20年,本金达46万元才能在60岁达到100万元,两者相差将近一倍。对自己的养老规划,要尽早做准备,观念和方法同样重要。

李嘉诚曾经说过:“其实理财没有什么复杂的技巧,最重要的是观念,观念正确就会赢。每一个理财致富的人,只不过养成了一般人不喜欢,且无法做到的习惯而已。”理财是一种习惯,它体现了一个人对家庭和社会的责任。要意识到一个人晚年的高品质生活,在很大程度上取决于他几十年前为自己做了什么。所以必须要有理财的意识和养成良好的理财习惯,比如量入为出、因人制宜地终生理财等习惯,使自己到了退休的时候有足够的退休金过高品质的退休生活。随着年龄增加,风险承受能力的减弱,应当逐步增加对固收类产品的投资比例,同时要兼顾流动性的需要,至少保证手头有预留3-6个月支出的应急基金。老年群体若能进行合理而有效的理财规划,不但可以满足退休后日常生活的支出需求,抵御通货膨胀的影响,而且可以显著地提高个人的净财富,过上自立、尊严、高品质的退休生活。老年人理财最主要的是安全,其次才是收益性。关注时间的沉淀,为养老而进行的财富管理应贯穿从工作到退休的全过程;定一个跑赢物价的小目标,保证未来拥有足够的购买力。

尽早开始养老规划,未雨绸缪,结合自身需求,参考专业建议,兼顾产品的收益性、安全性和流动性,组合搭配养老理财品种,将有助于退休后过实现一个有尊严的晚年生活,尽享晚年生活的金色时光。“一千个读者就有一千个哈姆雷特”,制定适合自己的养老规划才是最好的。不是每个人都“生于罗马”,不是每个人都适合创业,也不是每个人的收入都能“芝麻开花节节高”,但对于养老规划来说,每个人都有平等的选择权,选择“未雨绸缪”还是“临时抱佛脚”,主动权在你手中。

上一篇:昔日山西首富如今成老赖

下一篇:捕“峰”捉“颖”

地址:河南省郑州市管城区紫荆山路商城路金成国贸1716室 电话:0371-86182129

Copyright 2014 Leopaard All Rights Reserved 豫ICP备12024004号-2

扫描二维码

关注永源咨询官方微信