表1 传统与新型财富管理业务特点对比

财富管理机构的未来发展需具备哪些能力?未来对财富管理机构而言,只有培养好自身的核心能力,才能更好地满足客户需求。首先财富管理机构是以资产配置为核心逻辑,进行投资者教育和自身产品服务的落地实现,所以投资能力是财富管理机构决定性、关键的核心能力。高科技和金融相结合使得金融变得更加平民化、个性化,也改变着财富管理行业的服务方式。而所谓智能投顾的原理是基于现代投资组合理论,考虑投资者自身情况和实际需求,利用大数据、机器学习等技术手段为投资者提供相关资产配置建议及智能化的财富管理服务。其实无论财富管理是否智能化,但满足客户理财需求这个出发点没有变。智能化只是意味着金融企业在提供理财服务时,更多地采用了金融科技手段。财富管理“以 客户需求为出发点,通过专业的产品和服务帮助客户实现综合(财富保值增值与传承)或个性的财务需求(不限于赚钱,还有教育、养老等)的本质不会因为手段的不同而有质的区别。

在一味地追求资产保值和增值的时候,我们应该深思一下财富管理的目的是为了什么。事实上,我们努力赚钱的目的是为了让自己和家人的生活过得更加幸福,但什么样的生活才是幸福的呢?是有很多钱?很多房产?物质方面的富足还是精神生活的丰富?其实,幸福生活很简单,比如家庭富足、幼有所育、病有所医、老有所养、住有所居等。财富管理不仅仅是管理现有资产并使其尽量增值,从而实现财富利益的最大化,更重要的目标,是如何运用财富实现其效用的最大化,尽可能地使财富为自身生活和家庭带来更多的满足并提升幸福感。财富管理不同于投资,更多的是一种态度。真正做好财富管理需要不断的探索和学习,与客户共同成长,而非一锤子买卖。财富管理关键是要给投资者赚钱。财富管理卖的不是产品,而是服务,服务引导产品、产品服务于服务。

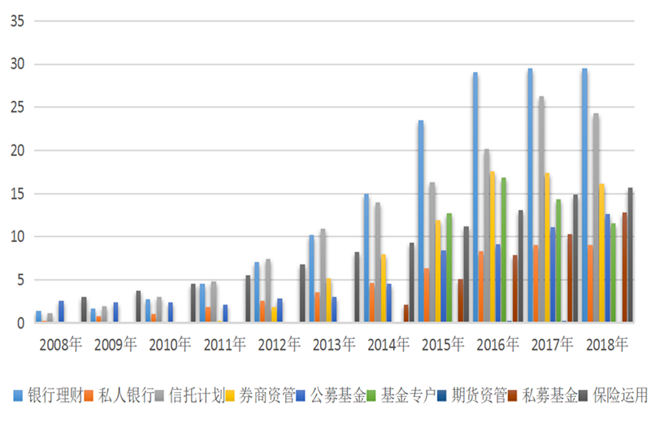

图一 财富管理市场存量规模数据表(单位:万亿元)

有而恒常,无而恒变。在变与不变的交叉路口,中国财富管理市场正面临新的赛点。对于中国的财富管理行业,要坚守财富管理本源,在财富的规划、综合的金融服务、引导财富向善方面多做工作。中国的财富管理市场已经进入到存量经营的时代,因此中国的财富管理行业帮助高净值客群守富、创富有三大能力非常重要,即从需求端来讲对客户需求的洞察能力,从供给端来讲是产品的开放平台,从需求和供给连接上来讲就是投资研究的能力和投资顾问的能力,这三大能力需要用心打造。

大多数人并非专业人士,所以对待市场上琳琅满目的各种金融产品,在选择金融产品时很容易把目光聚焦到了产品收益率上,而忽视了风险或者法律属性。每个投资者都不想亏一分钱,但如果财富管理机构被这种思路绑架,进行借新还旧、刚性兑付,就与庞氏骗局无异,坚守住底线需要有专业能力。投资专业性的背后,实际上还是信息的对称性问题。财富管理机构之所以专业,是因为掌握了别人没有掌握的信息,行业研究员可以对上市公司财务报表做深度分析,可以通过对上市公司尽职调查,获得不对称性的信息优势。每位客户的情况千差万别,客户的需求或高端、或丰富、或极致、或无厘头,因此财富管理一定不是客户要什么就给什么,也不是财富管理机构有什么就和盘托出,而要探究客户内心的真实需求。帮助客户明晰方向、理顺关系、分析利弊、解读引导、理性选择。通过客户内心最真实的需求,形成一套个性化定制的财富管理解决方案并进行操作。

伴随着当前中国经济的高速发展,居民的收入和储蓄也有所增加,但大家普遍觉察到货币购买力的下降,如何用让财富保值增值,让自己的生活更有品质是财富管理的关键。我们习惯于把钱存在银行里,这似乎是保险的方式,但辛苦赚来的钱却不断被通胀吞噬。钱生钱就是以管钱为中心,以攒钱为起点,以生钱为重点,以护钱为保障。把闲散的资金通过科学合理的配置进行投资,以便降低风险。降低投资风险,最重要的方式就是专业的事情交给专业的机构去做。当前政策利好、行业自律、国家监管法规逐步健全的环境下,财富管理行业正在向着规范化、规模化发展。资管新规大势已至,财富管理未来已来。后资管时代,财富管理不是短期的博取交易性机会,而是立足于财富的长期保值、增值和传承。

财富就是对未来的购买力或者消费能力的储存,是贯彻整个一生的规划,需要的是在暂时不需要钱时,其财富能够保值、增值,而在需要钱时,有符合其整个人生总体收入水平、足够使用的资金。财富的积累速度必须超过财富的“逃逸”速度。既要有规划,更要有管理。财富管理不是理财产品的简单拼装,也不是法律、保单、信托的“组团”方式,而在于将需求、产品和服务之间的逻辑和链接形成合力,生成系统方案的功能性、制度性效力。财富管理应该是价值和趋势的有效结合,是为满足美好生活追求的重要手段,而不是目的。财富管理的核心不是解决钱的问题,而是解决人的问题。财富终究应是为人服务,而不是反之。让财富实现升级,为幸福增值。

总结

严守合规,强化风控是财富管理发展之本。监管体系的日趋健全完善,是中国财富管理行业“质”的变化。一些发展不规范、风险意识淡漠、不符合政策标准的平台因恶性欺诈、跑路等行为扰乱行业秩序,破坏行业生态的恶劣行径接连曝光,警醒了投资人。而一些严守合规的财富机构则在大浪淘沙中去芜存菁,成为投资人信赖的财富管家,必将获得长足发展。未来财富管理要关注财富管理之外的东西,一是法商思维,厘清家族财产的法律管理并做好家族财产的法律安排,如婚前财产协议等;二是财商教育,一方面儿童的财商教育是家族精神传承的载体之一,另一方面儿童的财商教育也是未来实现家族财富百年永续的前提之一。这两点或是保障财富管理免除诉讼和保证财富管理家族永续的不二法门。财富管理是长跑而不是短跑,是伴随一个人一生甚至一个家族的旅行,影响一代人甚至几代人。

上一篇:探究|数字货币

地址:河南省郑州市管城区紫荆山路商城路金成国贸1716室 电话:0371-86182129

Copyright 2014 Leopaard All Rights Reserved 豫ICP备12024004号-2

扫描二维码

关注永源咨询官方微信