“金九”成色不足,“银十”开局不佳。房地产成交增长已经接近尾声,房地产对经济的拉动效率趋降。长期以来过分依赖房地产开发带动经济的发展逻辑需要打破。2019年上半年,针对房地产行业,从中央到地方、从需求管理到供给管理体现出了高度的政策协同,中央在重要会议及时强调“房住不炒”,各地政府根据形势变化及时跟进政策,因城施策、一城一策以确保市场平稳运行。上半年重点城市商品住宅成交规模稳中略降,新房价格表现平稳,但各线城市市场分化更加明显。上半年的房地产市场特点突出表现为:市场成交乏力,商品住房销售将进一步回落;土地成交面积、金额累计增速双双大幅回调将对未来市场形成较大的下行压力;总体开发投资依旧维持较高水平,但房地产投资增速将进一步回调。预期 2019 年房地产市场平稳调整态势不会发生实质性的转变。

“房地产长期看人口,中期看土地,短期看金融”。人口决定需求、土地决定供给、金融决定需求的释放。短期的调控政策,或刺激需求急剧释放、或压抑需求延后释放,只是短期的权宜之计,无法解决长期供需不平衡的根本矛盾。

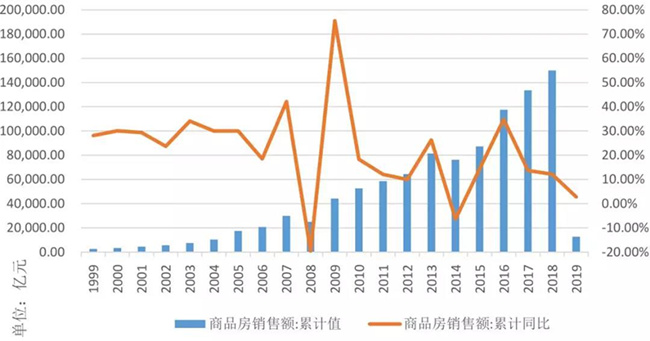

图1 商品房销售额及增速

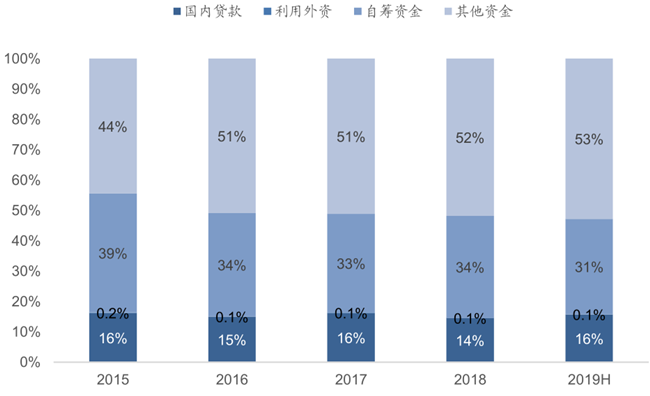

2019年8月8日,银保监会办公厅发布《中国银保监会办公厅关于开展2019年银行机构房地产业务专项检查的通知》,决定在32个城市开展银行房地产业务专项检查工作,“严厉查处各种将资金通过挪用、转道等方式流入房地产行业的违法违规行为”。监管部门这一轮对房地产融资的“围堵”,主要聚焦在控制房地产业务增量规模、严禁信贷资金通过各种方式违规流向房地产领域这两大内容上。而一切动作的最终落点,都指向房地产企业拿地等前融资环节。房地产融资收紧的背后,是房地产调控政策始终维持在“房住不炒”、“不能将房地产作为短期刺激经济的手段”等基调上。监管部门和审批部门的初衷是希望房地产企业不要将杠杆加得很大。无论是主动还是被动,大部分地产商都开始降低自己的财务杠杆,而即便这样,市场上资金成本越来越高,可以融到的资金越来越少。没有资金支持的地产商,迎来了新一轮偿债高峰。恒大研究院数据显示,截至2018年底,房企各主要渠道有息负债余额为20.3万亿,预计将在2019-2021年集中到期,其中2019年到期规模高达6.8万亿。在债务密集到期、销售下滑、其他渠道受阻背景下,房企大多只能借新还旧,融资规模的上升实质是到期债务规模的大幅增加。楼市调控越来越严,房企资金越来越紧张。金融整顿与银根通缩导致的企业资金普遍紧张,不是短暂行为,而是长期现象。对房企一旦资金断裂,工地停工、债主逼债、客户退房等各种问题与矛盾纠缠交织。银行开发贷基本被斩断,社会化融资却发现太多投资机构,鱼龙混杂,真假难辨。前前后后花了不少钱,想融到钱却非常之难。雪上加霜的企业,濒临破产边缘。

图2 开发资金来源各部分占比

从需求方影响来看,政策收紧将削弱置业意向者的入市动力,减缓市场成交。融资及其他调控政策收紧将增加市场观望情绪,使本来仍处于增速回落中的市场成交继续下行走势。

从供给方影响来看,房企融资压力加大,拿地行为将更为谨慎。房地产投资增速从高位缓慢下行。今年开发投资是“施工拉动型”,融资收紧和地市低迷将不免对开发投资造成负向影响。总体而言,融资等政策收紧对房地产行业的短期影响为负面。但调控的目的是“稳”不是“狠”,针对房地产市场和土地市场的局部过热,调控政策起到的作用将是“降温”而不是“打压”。

展望未来

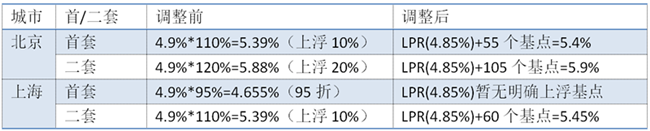

LPR

10月8日,是央行发布的利率新规执行的日子,这也是新旧房贷政策更替之日,上海作为一直以来房贷利率全国最低的城市,在本次房贷利率换锚之后,并没有在5年期LPR基础上加点。LPR只是确定了利率的最低值,最终由你要贷款的银行加点幅度决定。

表1 LPR调整前后房贷利率概况

从“政策利率上浮”转向“LPR+加点”,楼市利率将与实体利率脱钩,实行“双轨制”。实体经济降息,楼市可能定向加息。LPR为楼市定向调控提供了可能,从而避免每一次宽松、大水漫灌都漫灌到房地产的可能。

房产税

我国已经实现“房贷全国联网”、“不动产统一登记”、“住房信息全国联网”、“房屋网签全国联网”,将住房交易全部纳入国家监控体系,购房全透明。房产税只要想开征,随时都可以,不存在技术障碍。

房住不炒

不仅仅是打击投机套利的口号,更是长效机制的制定原则;区分房地产投资市场与消费市场,分别达到“防止房地产泡沫”和“满足住有所居”这两大目标,降低房地产价格波动风险带来的民意压力、提升房地产使用效率等等。对投资市场,通过保有环节的房产税或消耗资源的空置税降低流动性、增加产权类房屋的持有成本和交易摩擦成本,房价尽管还会上涨但赚钱效应会大幅降低。 买房,考虑房价,无非就是预期。如果没有涨价的预期,那么花费那么多的钱好像有点不划算。所以,在预期这一块,暂时不能让所有人都预感到降价。如果眼前有三支队伍,一支看涨,一支看跌,一支观望。现在要做的,就是让观望的人慢慢流入到看跌的队伍去。改变预期最好的方式,就是政策。未来十年国内住房开发将呈现规模高位的窄幅箱体运行(慢增或负增),房地产难以回到高速增长的年代,3-5年内政府仍高度重视风险防控,对房地产以“稳”为先,市场将由“短周期上下波动”向“长周期稳速”发展。市场参与者,包括政府、房企、购房者均需转变获利预期,由“短期获利”转向“长期收益”。对政府而言,住房去库存结束后,商业的库存问题、房地产运营增效问题仍然待解,经济的再平衡实际上也是地产业态的再平衡;对企业而言,“业态多元”是长期趋势。

2019年房地产大势改变接近临界点,房地产行业要将业务重点从投资转消费、增量转存量、开发转服务,让不动产“动”起来,才能在楼市后规模时代突破发展瓶颈。也就是说房地产行业的未来反战方向就是让房子从新房投资转向了存量房的运营。只有自己住或者租给别人才能盘活存量资产,让资产代替价值,落实房子是用来住的,不是用来炒的定位。无论是“因城施策”还是“一城一策”,实际上就是要各个城市根据当地房地产市场的实际情况采取调控措施,这是未来房地产调控的基本原则,就是保持房地产市场健康平稳发展,不发生系统性风险。“房住不炒”依然是调控的核心,“以稳为主、一城一策”的政策基调没有改变。不论短期调控还是长效机制,房地产政策总体目标是一致,即保持市场基本稳定,防止大起大落。

房产传承

继承、赠与、买卖父母房产那种手续最省钱?

1、依法继承最省钱

2、父母健在,房子不考虑再次销售的,赠与比交易划算!

3、父母健在,房子考虑再次销售的,交易比赠与划算!

以一套面积100㎡,价值200万的房子为例,无偿赠与和买卖两种方式,哪种缴纳的税费更少?如果是买卖,购买方主要缴纳的税费有:契税(缴纳比例为1.5%);印花税(购房支出费用的0.05%),买方共需缴纳3.1万元;如果是赠与,受赠方需要缴纳40万的个人所得税。但是有以下情形的,不征收个人所得税,包括:

一、房屋产权所有人将房屋产权无偿赠与其配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;

二、房屋产权所有人将房屋产权无偿赠与其承担直接抚养或者赡养义务的抚养人或者赡养人。

三、房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人或者受遗赠人;

也就是说,依法继承房产,或者父母将房产赠给子女,子女不需要缴纳个人所得税。

案例2:李阿姨的老伴王先生多年前去世,现在李阿姨想将其在北京的房子出售,用所得房款到老家养老,但李阿姨发现其所居住的房产证上登记为夫妻二人,包括已故的王先生,那么李阿姨有什么办法可以出售自己的房产?

1、本案中夫妻婚后共同购置的房产登记在夫妻二人名下,属于夫妻共同财产,因此房产的50%属于李阿姨的,另外50%属于王先生的。如果王先生留有遗嘱归李阿姨的话,则该房产李阿姨一人可单独处理;如果遗产不是给李阿姨的或者留给李阿姨和其他人共同继承的话,则由李阿姨或其他继承人一起处分该房产。

2、如果王先生没有留下遗嘱,则王先生的那50%的房产进入法定继承程序,由王先生的法定继承人继承,如果其他继承人均放弃继承权的,他们可以一起到公证处做一个遗产放弃继承的公证,由李阿姨一人继承遗产,做好遗产公证后,李女士就可以出售过户给自己的房产了。

上一篇:P2P行业,路在何方?

下一篇:5G 只比4G多1G?

地址:河南省郑州市管城区紫荆山路商城路金成国贸1716室 电话:0371-86182129

Copyright 2014 Leopaard All Rights Reserved 豫ICP备12024004号-2

扫描二维码

关注永源咨询官方微信