10月16日,人民银行金融市场司司长邹澜表示,稳妥有序推进合规网贷机构纳入监管的工作,力争在2020年上半年基本完成网贷领域存量风险化解。近期,监管部门在网贷行业动作频频,先有湖南取缔辖内全部网贷机构P2P业务,后有山东将对省内未通过验收的P2P网贷业务予以取缔。官方正式宣布,意味着部分地区公开的全面清退开始,后续预计会有其他地区跟进,P2P正加速出清。从现在的形势看,打破了每个省必有备案的幻想,很有可能是不均衡状态,有的直辖市或省市较多,有的地域一家都不留。由此来看,湖南、山东之后,未来或有更多地区对P2P平台“一刀切”。

P2P是peer-to-peer,指个人与个人间的小额借贷交易,是一种与互联网、小额信贷等创新技术、创新金融模式紧密相关的新生代民间借贷形式。P2P起源于孟加拉国,发展于英美,创新于中国,流行于全世界。以传统金融与互联网相结合的方式,为微小企业和个人贷款提供了一条全新的快捷融资途径。网络借过程中,资料与资金、合同、手续等全部通过网络实现,它是随着互联网的发展和民间借贷的兴起而发展起来的一种新的金融模式。P2P里两个P,一个P是出借人,他们拿钱出来投资,容易被高息吸引、无视风险并遭受损失,是需要被保护的“金融小白”;一个P是借款人,他们需要借钱,又非持牌机构的座上宾,于是求助P2P,是小微金融融资难的主体,是普惠金融的关照对象。

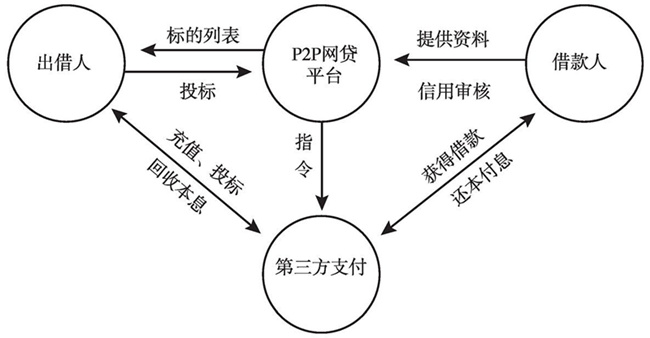

图1 P2P平台运作模式

P2P针对非特定的主体,借贷方主要是个体商户和中小企业需要资金周转,可以通过P2P网贷平台申请无抵押借款。在P2P借贷中,参与者极其广泛,借贷关系密集复杂。P2P网贷平台的借款者,在传统金融机构认为,由于缺乏有效的担保和抵押而不被接纳,对贷款产品的需求特征个性化,甚至可能是传统金融机构筛选后的“次级客户”,故愿承担更高的利率获得贷款。P2P借贷平台和投资者也面临高成本的线下调查的缺失的问题,仅靠网络信息的汇总分析对客户信息真实性和还款能力的审核仍然是一个巨大的挑战和风险来源。通过网络借贷平台撮合形成的借贷关系属于民间借贷,出借人需对自身的出借行为负责,出借前需做好尽职调查,不应以网络借贷平台及股东背景来判断投资的安全系数。一旦出现假标或借款人到期无力偿还,出借人有可能损失全部本金和利息。

发展历程

2007年8月份,我国第一家P2P网络借贷平台拍拍贷在上海成立,随后,红岭创投、人人贷、陆金服、宜人贷等网络借贷平台相继成立,并在2015年得到了井喷式发展。据网贷之家统计,2015年我国P2P网贷平台从2009年的40家增长至了3844家,成交量从3000万美元增加到了9823亿元。截至2018年年末,我国P2P网贷行业累计平台数量达6430家(含停业及问题平台),累计成交量已突破8万亿元,贷款余额为7889.65亿元,宜人贷、拍拍贷等平台成功赴美上市。在十年多时间里,我国网络借贷平台从无到有,从弱到强,较好地弥补了传统金融机构在小微企业信贷领域投入的不足,对服务实体经济,促进普惠金融发展发挥了不可替代的作用。但是,作为新兴事物,P2P网贷平台在高速发展过程中也暴露出了诸多问题,从2013年下半年开始,问题平台数量呈上升趋势,2018年更是出现了P2P平台的集中“爆雷”,全年停业及问题平台1279家,涉及贷款余额1434.1亿元,正常运营平台下降至1021家。根据网贷之家的数据,截止2019年9月底,P2P网贷行业正常运营平台数仅为646家。同期累计停业及问题平台数达到了5971家。

网贷平台频频被关闭的背后,是监管对网贷行业整治的升级。今年7月,互金整治领导小组和网贷整治领导小组召开网络借贷风险专项整治工作座谈会。专项整治工作按照“成熟一家,纳入一家”的原则,将整改基本合格的机构纳入监管试点。监管埋头推整改和清退,只字不提备案;平台默然推整改与合规,绝口不谈明天。大家都保持着沉默,一边等待最坏的结果降临,一边又暗暗期待最坏的事不会发生。这最坏的事,自然是P2P只有清退、没有备案。对于少数在资本金和专业管理能力等方面具备条件的机构,允许并鼓励其申请改制为网络小额贷款公司、消费金融公司等。不过,网络小贷公司和消费金融公司对股东、注册资本和平台能力都有很高的要求,因此这个方案也基本上是为有能力、有资本的大中型平台准备的。对于为数众多的中小型网贷平台来说,退出是基本走向。

P2P网贷平台风险形成的根本原因在于平台超越了纯粹的信息中介身份,介入当事人双方借贷关系中,一方面苛以自身过多的责任,帮助投资人分担风险;另一方面赋予自己过度的权利,形成资金池由平台支配,在不合规的支配资金、承担风险的过程中,形成借新还旧的恶性循环,最终资金链断裂引发风险。过度追求高利润是导致P2P网贷平台风险高的重要原因,当巨额利润超过坏账带来的风险时,容易导致P2P网贷平台主观忽视风险防控,平台将更多的精力和成本放在吸引新用户上,风险防控就形同虚设。部分P2P平台为了提高竞争力,通过自提风险准备金的形式,宣称百分百兑付,将风险全部转由平台自身承担,当承担不了时,风险就集中爆发了。P2P网络借贷行业发展经历了快速增长又急速萎缩的阶段。从2013年到2018年,仅仅在5年的时间里,P2P就完成了一个从繁荣走向衰败的轮回。

2018年6月至8月,我国P2P出现大规模雷潮。所谓“爆雷”,一般指P2P平台因为逾期兑付或经营不善问题,未能偿付投资人本金利息,而出现的平台停业、清盘、法人跑路、平台失联、倒闭等问题。P2P雷潮发生的初始诱因是信用风险的上升,而信用风险的上升又起因于宏观经济环境的恶化。P2P爆雷的原因较为多样,有些P2P平台是抱着纯诈骗的目的上线,多数在一两天后突然跑路;有些爆雷的原因是借款集中度过高,当项目逾期,平台又无法兜底时,就会突然爆雷,让投资人措手不及。此外,还有一些平台爆雷是由于我国经济去杠杆,导致众多企业还款能力下降,进而导致部分平台出现爆雷。P2P市场之所以发生大规模的雷潮,是因为该行业普遍存在违规违法交易,其内容包括:自融资、资金池、资金期限错配、股票融资、自担保和诈骗等违法交易行为。

P2P平台经营的出发点是好的,但是有很多不良企业利用这个机会,虚假宣传,在投资者将资金投入平台后,往往迅速跑路,造成了P2P爆雷。近期P2P平台大量爆雷,使得不少投资者对P2P失去信任,投资目标转向其他方面。之前爆雷的牛板金,整个公司都在帮老板做假标准备资料,40亿的盘子里32亿是假标。因为没有真实的借款人,就没有人会支付这笔钱的利息,只能是平台自己支付利息给投资人,这就形成了资金差,平台为了弥补资金差,只能再不停地发新标,不惜一切代价来找到新的资金归还前一批的投资人,就变成了借新还旧的经典“旁氏骗局”。然后迟早有一天,新筹集的资金不足,就会资金流断裂,“P2P”平台就会跑路。

P2P就其内容而言,与传统金融一样,P2P也属于借贷业务,其风险生成机制与传统金融并没有本质的区别。放贷机构不是慈善机构,普惠金融也非金融扶贫,放贷是为了赚钱,如果贷出去的钱收不回来,高利率有什么用?一个客户在A银行借不到钱,在B银行也借不到钱,因为银行用的是相近的风控模型。此时,借款人无路可去,只好投向地下高利贷的怀抱。网贷平台鱼龙混杂,在激烈的市场竞争下,一些平台会打出高收益来吸引出借人。若P2P平台给出的收益率过高,加上获客成本、运营成本等,其平台自身的资金成本就会很高。这种高运营成本使得平台会在资产端选择高风险的项目。平台在短期内集聚了大量资金,也有可能会携款私逃。因此出借人应通过分析行业平均收益率,确定一个合理的收益率水平,不被高收益率迷惑。灭了P2P,灭不了人们对高息的追求。

其实,P2P的方向没错,只是路走歪了。目前P2P网贷行业处在出清的状态里面,中央的管理部门要求,保留极少量严格合规的P2P网贷机构进行试点。自从专项整治以来,监管层区别对待网贷行业折射出一个信号:“劣等生”坚决清退,引导P2P清退、转型是其主要方向;部分严格合规的“优等生”,按照“成熟一家、纳入一家”的原则纳入监管试点。区别对待,不放过问题平台、不误伤优质平台,为网贷行业的健康发展扫清障碍。少数网贷平台最后可以备案,而大部分平台退出或转型,是网贷行业今年以来以及之后将持续的一个趋势。随着P2P行业整治不断进行,拥抱监管,及时反思,同时为企业今后在行业中发展做好规划,才是P2P平台的正道。因为无论多么先进的技术,都难以改变金融的本质,难以做到“无中生有”“将风险降到零”。对于投资者未来的资产配置,应该从此次P2P爆雷潮中吸取教训。家庭资产配置应以资产保值为主,资产增值为辅的观念。使资产类型多元化,尽量对各种资产进行适当及合理的分配,即使当个别投资项目出现问题,总资产依然可以保值或升值。

上一篇:区块链 | 数字经济信任基石

下一篇:房产投资与传承

地址:河南省郑州市管城区紫荆山路商城路金成国贸1716室 电话:0371-86182129

Copyright 2014 Leopaard All Rights Reserved 豫ICP备12024004号-2

扫描二维码

关注永源咨询官方微信