2019年开始,中国房地产经过了20年的市场化之路、10年的金融化之路后,已完成了拉动经济增长历史使命,土地融资处于被动性退出阶段。从1998年到2008年,属于房地产市场化的十年。从2008年到2018年,则是房地产货币化的十年。这十年,在宽货币、宽信贷的支持下,房地产的发展轨迹也从市场化之路,演变为金融化之路。地方政府依赖于土地融资,商业银行依赖于地产信贷,城投公司及国有房企依赖于土地及信贷资本,资管公司依赖于地产抵押之上的批发性资本,私人资本依赖于直接的楼市套利。现如今的中国楼市,早已旧貌换新颜,传统刚需已非主流,投资改善成为新刚需,晋升新主流。住房不炒,房住不炒,中国经济需要楼市,但,更需要控制楼市!

房地产行业长期看人口,中期看供需,短期看政策。中国的人口增长放缓对于房地产也是长期的制约因素。在零零后开始工作后,买房刚需很有可能会显著的下滑。在零零后成为我们的年轻人的主力之后,可能不爱买房,但在消费方面很愿意花钱,这时你会发现中国的消费和地产开始脱钩了,虽然现在中国的很多消费是围绕着地产来的。房地产的调整并没有结束,短期还是有比较强的韧性在的,但是从需求强度来讲,最好的时候已经过去了,但是它回落的非常慢。

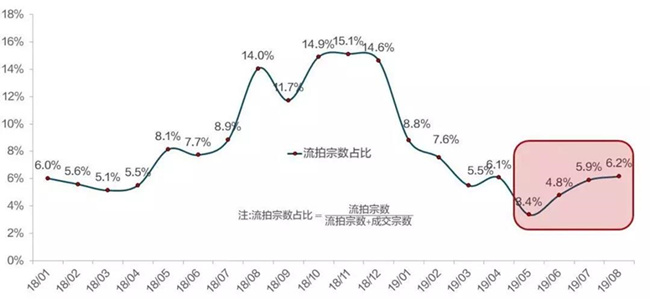

作为楼市调控与商品房市场的连接,即是楼市调控的手段,也是影响商品房市场的重要因素。土地流拍是指国家有关部门拿出土地进入市场拍卖的时候,由于买家竞价太低,或者没有买家出价,导致土地没有拍卖出去的现象。在房地产市场好的时候是不存在土地流拍现象的,只有房地产市场出现资金短缺,房屋质押导致开发商资金链无法连接的情况才会出现土地流拍。面对国内趋紧的融资环境、调控高压下的销售受阻和集中的偿债压力等,企业资金进一步承压,拿地积极性减弱,土地流拍数量增加。

图1 全国300个城市住宅用地流拍总数占比情况

房地产调控不是压制房地产市场的发展,而是使房地产市场发展相对可控、与整体经济发展水平相适应、供给和需求相协调。2019年,房地产市场迎来史上最密集调控,政府对于房地产调控思路更加清晰,政策延续性也更强。政府会议多次强调“房子是用来住的,不是用来炒的”的定位,为房地产发展定调。“房住不炒”原则逐渐深入人心,通过多层次的调控政策抑制房价过快上涨,打击楼市炒作行为,在楼市调控的大环境下一二线城市房价深受影响。调控围绕“稳房价、稳地价、稳预期”,强化执行一城一策、有收有放。与以往调控房价和托底投资增速不同,本轮调控的目标是建立房地产市场的长效机制,弱化住房的金融属性,回归居住的本质。政策已从“限”变为“稳”,稳的最重要含义在于政策不再是“一刀切”,而是“区间管理”。

目前政府的货币政策主要表现为对贷款利率的调整,包括房企贷款和居民户贷款,通过利率调节场内资金的供给。当房价涨幅过高,政府上调市场利率,增加买房资金获取成本,从而实现抑制资金流入房地产市场的目的。资金作为房价短期上涨的支撑,当利率上调成本增加,势必会减少短期资金的流入,房价快速上涨的势头会被迅速遏制。资金是市场的血液,注入或抽出市场流动性将给市场带来明显影响。信贷资金层面,央行降准释放长期资金9000亿元,信贷环境整体趋向宽松,但涉房信贷将适度收紧。央行发布贷款利率定价新机制——LPR,贷款利率中枢将下移,但房贷利率却恐将易涨难跌。央行25日发布《中国金融稳定报告(2019)》,2018年末个人住房贷款余额为25.8万亿元,同比增长17.8%,增速连续两年回落。

图2 个人住房贷款增速与房价增速对比

数据来源:中国人民银行,Wind

截至2019年3季度末,投向房地产的信托资金余额为2.78万亿元,较2季度减少1480.67亿元,环比下降5.05%,这是自2015年4季度以来,首次出现新增规模的环比增速负增长。2019年以来,国内房企合计发布海外美元债已超650亿美元,比2018年同期增长近50%。在最近20天的几笔融资中,融资成本已从5%涨至12.8%不等。从全年情况看,融资利率主要在6%-15%之间,美元债融资井喷的背后,是房企资金链紧张、融资渠道被限制。对一家融资渠道较少的房企来说,信托融资和海外债券融资是重要的融资渠道,但成本却难以下降。一些房企受困于自身财务状况和土地储备情况,没有渠道获得低成本融资,不得不在销售端发力,争取回收更多现金,让企业安全运转。现金流是决定房地产企业生存与发展的一大要件。房地产行业已然从“高杠杆、高利润”的黄金时代,进入“步履维艰”的后房地产时代,销售增速逐渐放缓,调控政策持续收紧,融资成本上行,导致房企利润空间收窄,在资金面上承担比较大的压力,行业净利润率一般维持在10%-13%,借钱成本超过10%,意味着利息支出正在吃掉利润。资金端的收紧直接影响到房地产开发企业的拿地和新开工情况。房企频繁寻求海外发债有其不得已的原因:一方面,房地产市场下滑,房企回款难度不断加大;另一方面,从银行贷款到发债、再到信托融资,房企境内融资渠道几乎全面被限。2020年将至,融资压力巨大的房企,如何“找钱”来应对即将到来的还款期,将是其未来的首要“功课”。债务即将到期而再融资能力有限、实力较弱的开发商,其面临的风险正在上升。

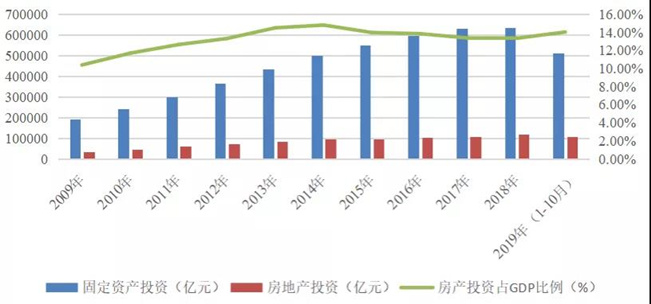

目前房地产业在我国经济中仍有着重要地位,在经济面临下行压力、地产拐点逐步行成的背景下,房地产调控不应再大幅收紧,保持整体调控稳定在当前的水平是较为适宜的。2019年11月14日国家统计局发布国民经济运行指标数据,我国房地产行业从投资开发、销售、拿地、开工及融资整个产业链条均表现出下行趋势。在某种程度上可以判断房地产行业“拐点”正在形成。目前房地产业在我国经济中仍有着重要地位。按照国家统计局公布的房地产业增加值来计算,2018年房地产业对GDP的贡献为6.65%。按照国家统计局公布的数据,2019年1-10月份房地产业投资占固定资产投资和GDP的比例分别达到21.45%和14.05%。房地产投资依然如此大规模及高增长,说明中国房地产依然处于高投资水平。这是中国在当前及过渡期内维持经济增速的一种策略。房地产时代谢幕,但是房地产并未消失,房地产投资在短期内或某个阶段依然会维持较大规模。

图3 近十年房地产市场概况

宏观经济下行压力犹在,仍需要房地产发挥“压舱石”和“稳定剂”作用。房价快速增长的时代谢幕,并不是意味着房价下跌、投资下降,也不意味着房地产不作为经济支柱产业。房地产在土地财政之上的惯性尤大,在国民经济中占据了庞大的体量。房地产投资规模依然会很大,依然是支撑地方经济的中坚力量,只是房地产的使命从过去拉动增长,变成托举经济不下滑。在本土经济体中,土地及房地产支撑着整个货币、国债、国家信用及国民财富。中国从本土经济体走向开放经济体,需要国民经济增长方式实现脱胎换骨的转变。“经济去房地产化”这一转型的步伐与决心,与整个经济增长速度及竞争力相关,与金融开放的步伐与压力匹配。在后地产时代,房价上涨动能受到抑制,上涨和下跌概率都小,以长期横盘、小幅震荡为主,房价分化比较明显。“稳”是后房地产时代的发展主线,预期的稳定可以平抑市场波动,遏制市场投机行为,实现房住不炒的政策目标,实现与整体经济的协调发展,防止大起大落式的发展模式,这也将成为当前以及未来房地产市场的发展重心。

上一篇:走过2019,期待2020!

下一篇:伪区块链乱象

地址:河南省郑州市管城区紫荆山路商城路金成国贸1716室 电话:0371-86182129

Copyright 2014 Leopaard All Rights Reserved 豫ICP备12024004号-2

扫描二维码

关注永源咨询官方微信