2019年是中国经济发展形势极为复杂严峻的一年,国际单边主义和贸易保护主义加剧,不确定因素增多,经济下行压力较大。内外挑战并存、形势复杂多变。2020 年,是“十三五”规划的收官之年,也是实现“两个翻番”目标、全面建成小康社会的攻坚之年。处在实现“两个一百年”奋斗目标的历史交汇点上,中国经济的“时”和“势”备受关注。2020 年,中国经济仍将身处“外部掣肘、内需疲弱”的大环境中。在从增量爆发向存量博弈的过渡中,选择方向和方式或许和埋头努力同等重要。

2019 年,金融工作重点在于实施“稳金融”政策、加大金融开放力度、推进金融供给侧结构性改革三个方面。在稳健基调下通过全面降准、定向降息、LPR 改革等手段切实降低实体经济融资成本,保持流动性合理充裕。决策层通过一带一路国际高峰论坛、进博会等场合,持续释放出进一步扩大开放的最强音,向世界承诺“中国开放的大门不会关闭,只会越开越大”。同时,《外商投资法》的出台、金融开放 11 条的发布、诸多负面清单的更新、自由贸易试验区的扩围等,均表明了中国扩大开放的决心。

全球经济同步下行,货币政策继续宽松。全球央行货币政策宽松的脚步恐难以停下,降息与扩表仍将是 2020 年全球各大央行货币政策的主流。

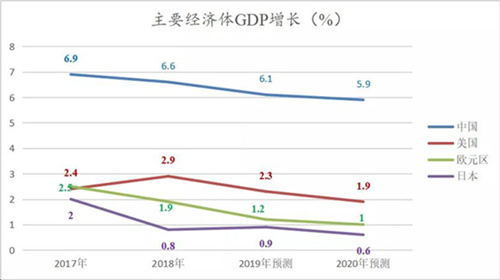

图1 全球主要经济体GDP增长概况

数据来源:IMF、Bloomberg

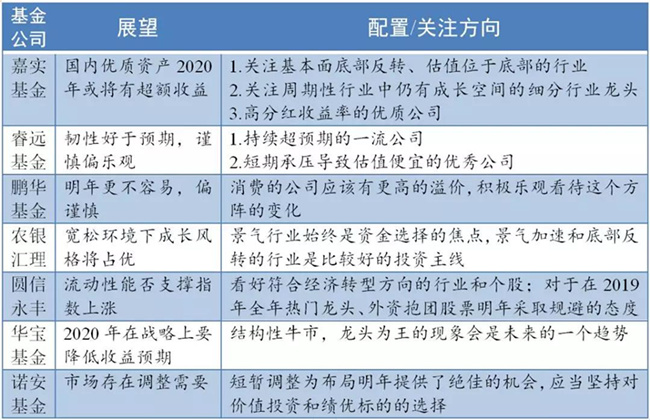

距离2019年结束已不足20个交易日,展望2020年A股走势,以公募为代表的机构更加关注中期逻辑,既关注估值,又关注盈利确定性,公募基金经理的态度也在一定程度上影响明年市场的高度。

表1 部分基金公司2020年投资策略

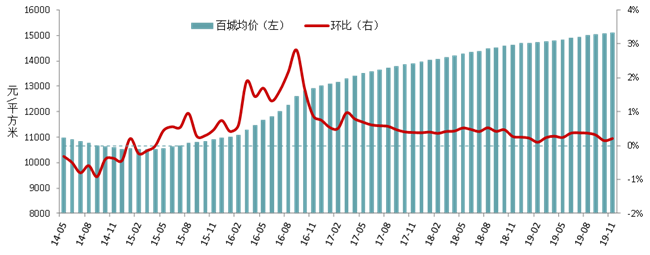

自2018 年下半年来房地产调控政策继续加码,“房住不炒”总基调始终如一,在经济下行压力加大的情况下依然保持较强定力。2019年 7 月中央政治局会议强调,不将房地产作为短期刺激经济的手段。预计 2020 年调控将继续以“稳”为主,整体放松预计不会出现,但因城施策将延续。调控加压下商品房销售低迷,开发商加快推盘回笼资金的步伐也将受到影响,同时房地产信贷、信托及外债等融资渠道全面收缩,房企资金面承压,积极推盘强化回款。房地产金融抑制政策贯穿全年,这为部分城市实施定向微调、保障合理住房需求提供了坚实的基础。因城施策进一步深化,这在一定程度上保障了市场的整体稳定。

图2 2014年5月至2019年11月百城新建住宅均价及环比变化

2019年楼市年度稳定有降,季度上下波动,空间再度分化,总体迈进调控预设的合理目标,楼市实现平稳降温。融资吃紧,拿地手软,建筑工程或渐受拖累,安装工程弱增,开发投资或稳步放缓。2020年楼市将呈现年稳季变和持续分化。国内外宏观经济形势错综复杂,房地产局部泡沫高悬,楼市预期不仅更加重要,也更加敏感和多变,楼市未来一切皆有可能,总体上持续保持稳中有变的走势。未来,一、二线城市总体上市场上行压力有一定增加,价格、销售和投资增幅有波动,趋势是增长主导。三、四线城市市场向下的压力再增加,库存可能再度增加。

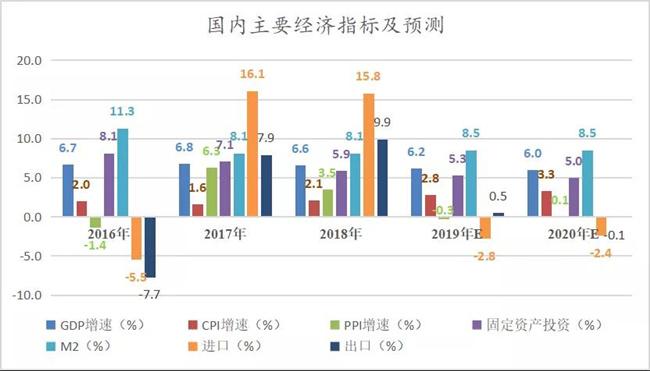

2019 年以来国内经济下行压力增大,消费、投资、出口增速纷纷回落,企业投资行为较为谨慎,融资需求低位运行。与此同时,不少企业的违约风险上升,风险溢价上升将对信贷投放形成掣肘。三大需求此消彼长,其中固定资产投资稳中趋降,消费回落幅度较大,出口受外需回落、贸易摩擦存有反复等因素影响下行较多。从支出法核算 GDP 情况来看,最终消费支出贡献率较 2017-2018 年下降,资本形成总额的贡献率或降至 2000 年以来最低,净出口对 GDP 的贡献率上升并达到 1998 年以来最高。三驾马车中净出口贡献将下降,消费名义增速回稳,基建继续发挥逆周期调节作用,贸易摩擦缓解、弱补库周期开启有助于制造业投资的回升,而房地产投资为明显拖累力量。未来在财政政策加码、基建投资温和回升以及地产投资保持韧性等因素的推动下,经济有望在2020 年上半年企稳。

图3 三大需求对GDP的贡献率

图4 国内主要经济指标及预测

当前我国经济处于寻找一个新的稳态经济增速中枢的阶段,在此阶段经济保持整体稳中趋缓的节奏,有利于经济的转型企稳。2020 年,是“十三五”规划的收官之年,也是实现“两个翻番”目标、全面建成小康社会的攻坚之年。经济发展任务繁重,而面临的风险和挑战众多。中国经济下行压力仍存,经济面临的风险和挑战增多,总体“谨慎乐观”。从三大需求来看,消费受居民可支配收入增速的支撑而逐渐企稳;固定资产投资在地产投资韧性仍存以及基建投资回暖的支撑下将会小幅反弹,制造业投资料将保持低位震荡;出口受全球经济回落及多轮关税负面影响的显现将继续保持弱势。2020 年经济仍将面临不少困难,单季可能会跌至 6%以下,但应不会出现明显的下行,基本可以完成十八大确定的“翻一番”目标,预计全年经济同比增长 6.0%左右。

地址:河南省郑州市管城区紫荆山路商城路金成国贸1716室 电话:0371-86182129

Copyright 2014 Leopaard All Rights Reserved 豫ICP备12024004号-2

扫描二维码

关注永源咨询官方微信