凡是过往,皆为序章。所有将来,皆可期待。随着21世纪第三个十年拉开序幕,作为新十年的开局之年,2020年伊始,市场就充满了各种不确定。2020年也是经济周期轮转和货币政策换挡的阶段,投资者面临的环境更加复杂和不确定。大部分机构对于2020年全球经济增长的预期都低于2019年。由于新冠病毒“战疫”的力度更强,新冠疫情对中国经济的影响将超过非典。市场对于中国GDP能否保“6”非常敏感,自1990年以来中国年GDP增速没有跌破过6。经济活动很大程度上决定于对未来的预期。如果大家对经济前景抱有悲观预期,那么消费意愿和投资意愿都会萎靡,从而令当前的经济活动就走弱;而经济活动的走弱反过来又会助长悲观预期。

对宏观经济的影响:从总需求来看,疫情直接拉低需求,拖累消费、出口和投资三驾马车,消费和投资尤为严重。防控疫情需要避免人口大规模流动和聚集,隔离防控,因此消费需求大幅降低;复工推迟,生产活动无法进行,制造业、基建投资短期基本停滞;WHO认定此次疫情为国际事件,国外将对来自疫区的商品提高准入门槛,出口受较大影响。从总供给看,服务业和工业增加值大降,企业停工减产。原材料、劳动力等生产要素流通受阻,物流、生产、销售、回款等正常经营活动受到严重干扰,企业停工减产,第二产业增速显著回落。旅游、交通运输、餐饮住宿、娱乐等服务性产业受疫情冲击更为持久,恢复也相对较慢。从供给侧看,疫情可望加速供给侧结构性改革,催动数字经济的发展,加速企业数字化转型。

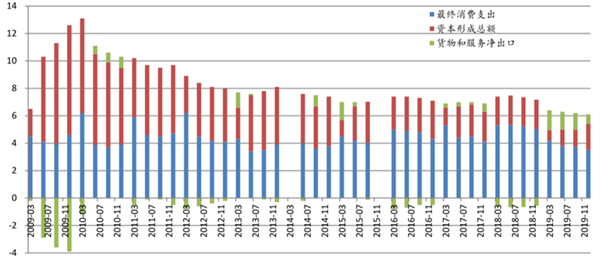

图1 三驾马车对于GDP增长的拉动

2019年消费、投资和出口三驾马车分别贡献了中国经济增长的57%、32%和11%。疫情让大家深居简出,疫情直接抑制了消费,一季度的消费会大幅消减,而主要依靠春节盈利的餐饮业更是备受打击,受到最直接影响的服务业还包括旅游、电影票房等。虽然在疫情控制住以后消费会出现报复性反弹,但并不能覆盖和弥补春节消费。疫情会推迟投资,但抑制不了投资。受到疫情预期影响,一些投资会推迟。而原定的投资不会因为疫情而取消,好转就会加速推进来完成投资。疫情对消费的冲击较大,一季度消费增速可能下降。如果疫情得到有效控制,二季度之后,消费增速有望回升到平稳运行态势。如果消费需求不能尽快恢复,企业难以顺利复工,将严重影响企业营收,可能导致部分中小型企业面临生存压力。从投资内部结构来看,疫情对基建投资的影响可能有限,而对制造业投资和房地产投资的影响相对明显。疫情导致居民消费品生产不足,且部分地区道路物流中断,供给不足,同时叠加恐慌性抢购需求,物价短期上涨。但随着疫情稳定,恐慌性需求下降,CPI将逐步回落。2020年1月,CPI同比增速继续飙涨至5.4%,连续第四个月保持在3以上水平。预计随着社会全面开工后,生活资料类的价格仍有一定上冲,但长期供应和物流能力恢复后将出现平稳下降。

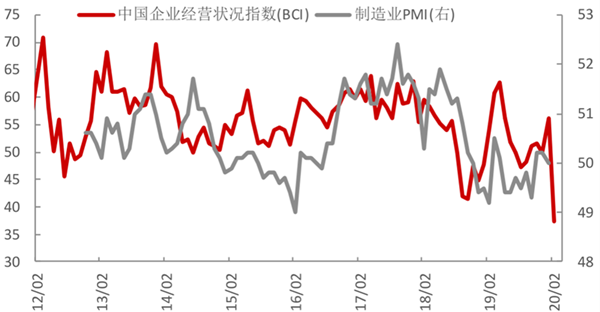

图2 中国企业经营状况指数(BCI)

2月20日,长江商学院发布了2月的BCI指数,与1月相比出现断崖式的下滑。房地产、汽车销售等与去年同期相比下跌幅度达到80%甚至更高。从2月的BCI可以预计,2月制造业PMI也将出现大幅的回落,或将接近2008年金融危机最严重的时候。小微企业因为规模小,抗风险能力弱。企业正常的经营计划被打乱,生产和营业停摆,收入和现金流中断,但是房租、工资、利息等费用刚性支付,企业将蒙受很大损失。经营中断可能导致订单合同违约、资金周转困难,部分体量较小、抗风险能力较弱的中小微企业将面临破产倒闭的困境,风险还可能沿着供应链和担保链上下及横向传导,引发局部性危机。在这种冲击中资金链的接续性是最大风险所在。在企业面临流动性危机时,融资的数量比融资的价格更为重要。疫情将使货币政策偏松调节力度加大,市场短期流动性宽松,债市走势乐观。疫情对于当前实体经济的影响也明显会强于SARS时期,稳增长可能需要更大力度的逆周期调节和流动性投放。

表一 家庭资产配置建议表

|

家庭财富 |

配置方向 |

|

10% |

保险(解决家庭突发的大额开支、专款专用) |

|

20% |

生活开支(家庭备用金至少留出3-6个月的支出) |

|

30% |

固收类产品(保本升值:本金安全、收益稳定、持续增长) |

|

40% |

投资(包括房产、股票、基金、黄金等) |

如果说新冠肺炎疫情给我们在家庭资产配置时带来的最大的教训是什么,“现金为王”相信会是许多人的第一想法。清华大学发布的一份报告:疫情之下,大量小微企业正面临巨大困难,被调研的995家企业里,34%的企业账上现金只够维持一个月,33%的企业可以维持两个月,近18%的企业可以维持三个月——换句话说,85%的企业最多能撑三个月。企业没有正向的现金流,形势好的时候可以靠着融资和借债获得喘息空间,却欠缺抵御风险的能力。对于一个人一个家庭来说更是如此,毕竟“手里有粮”,才能“心里不慌”。然而面对此次疫情,周围不少家庭都暴露出许多人“缺钱少粮”的现实:不仅收入吃紧,债务承压,就连借钱都借不到。央行金融数据显示,2019年9月末人民币房地产贷款余额是43.3万亿,其中个人住房贷款余额是29万亿元,而29万亿的个人住房贷款余额中多套房房贷占比超过首套房房贷。我国家庭财富集中于房产,甚至于债务也集中在房产,这导致许多家庭的现金流吃紧,从根本上削弱了抗风险的能力。以“现金为王”为大原则,我们另外要记住:一,没到手的钱永远不能算数,因为它有到不了手和拖延贬值的可能;二,任何形式的超前消费都将一点点减弱我们自己的抗风险能力。

为抵御风险,投资者需将财富按照适当比例配置于以下资产: 对应保障风险的防御性资产,主要功能是满足家庭日常所需,维持基本生活水平。防御性资产不追求收益,最主要是保证资金的安全。防御性资产包括现金类、保险、自住型房产、人力资本等。 对应市场风险的市场性资产,主要功能是抵御通货膨胀,实现财富与经济增长同步。市场性资产承担市场平均风险并获得市场平均收益。 市场性资产包括各类债券、股票、大宗商品、避险资产和投资性房产等。具体配置比例应当根据自身情况和需求量力而行。资产配置就是不要把鸡蛋放在一个篮子里,将资金分别投资到各种不同资产类别的组合投资策略。资产配置的目的并不在于追求收益最大化,而是降低风险。

对于我们当中的大部分人来说,都未曾经历过类似这次疫情的冲击。从困难中汲取教训,完善家庭资产配置计划只是其中一个点,如何更好地提高抗风险能力,拥有更高质量的人生,才是它带给我们最好的启示。时代不断前进,世界不断变化,就以病毒对人类的突袭来说,以前是非典,这次是新冠,没人能预测下一次是什么,所以说,活在当下,好好地活在当下。无论是一季度还是到五一节,但疫情终究是暂时的,而战胜疫情是必然。越是危机与需要沉下来、越需要理性对待。2020,以渺小启程,以伟大结局。

上一篇:疫情之下的房地产市场

下一篇:走过2019,期待2020!

地址:河南省郑州市管城区紫荆山路商城路金成国贸1716室 电话:0371-86182129

Copyright 2014 Leopaard All Rights Reserved 豫ICP备12024004号-2

扫描二维码

关注永源咨询官方微信