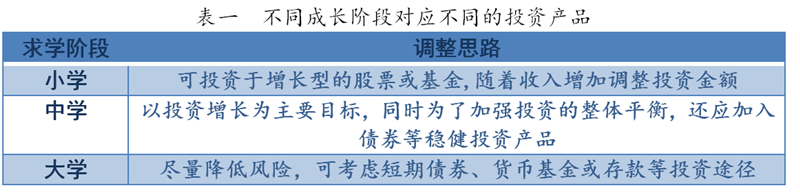

孩子为幼儿时,其父母一般处在青年,家庭支出较大,风险承受能力较差。可用于积累的资金较少,可以按月或年的方式为孩子准备教育金,其中基金定投和教育金保险是不错的选择。需要注意的是,绝大部分教育保险都注重储蓄和保障功能,增值速度比较慢,预期收益率较低,并不是一种非常有效率的资金增值手段。如果家长想以此筹备大额的教育费用,期间的缴费水平也应适当增加。如果家庭收入过少或支出过大,可开立一份定投。定投的风险要比教育金保险大得多,但由于教育金积累时间较长。通常情况下,随着时间的推移,定投的风险会越来越小。定投主要利用基金净值的波动来平摊成本,时间越长,效果越好。

高中阶段。家庭负担较小,房贷也大部分都已还清,积蓄逐渐越多。距离孩子上大学已经非常近,应该认真地思考一下孩子的教育金是否已经准备充足、妥当。在投资渠道上,应以稳健方式为主,购买基金及基金定投。为降低风险,基金应以平衡型或偏债型为主,也可以直接购买债券,应当减少风险较高的股票类资产的配置。风险相对较低而预期收益较银行同期存款利率高的银行理财产品,也可以纳入投资组合,能够在最大限度地降低投资风险的基础上,保证资产保值增值。

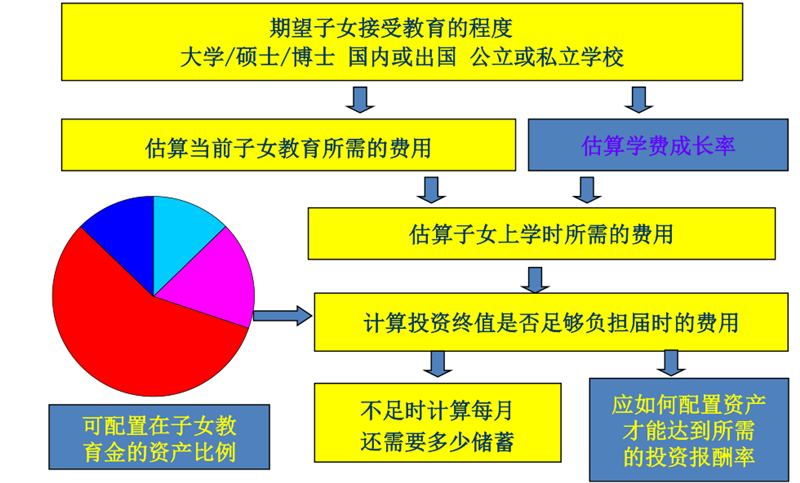

图一 教育金规划流程图

子女教育投资是一件时间跨度较长的投资,通过持续长期的稳健投资,既可以让资本有时间增值,也可以克服短期的波动。相比一般的投资理财,没有时间弹性、没有费用弹性是教育金的两大特色。教育金的规划有较固定的时间限制,退休规划若财力不足,降低退休后生活水平也还可以生活下去;购房规划若财力不足,选择偏远一点房价较低的区位也还可以将就。与退休计划、置业计划等主观性更强的规划相比,子女的教育经费花销在完成学业之前是很难准确估计的。及早准备能够提供更充分的调整和规避风险的空间,以保证子女教育基金不受社会环境变化而出现紧缺。以专门的账户来管理教育金,专款专用显得非常重要。选择风险和收益水平适中的投资渠道,以保证基金具有一定的增长速度而又不会面临过高的风险。制定规划方案需要紧扣家庭的自身需要和能力,权衡收益和风险,构造一个既能稳步增值又能满足家庭需求的投资组合。

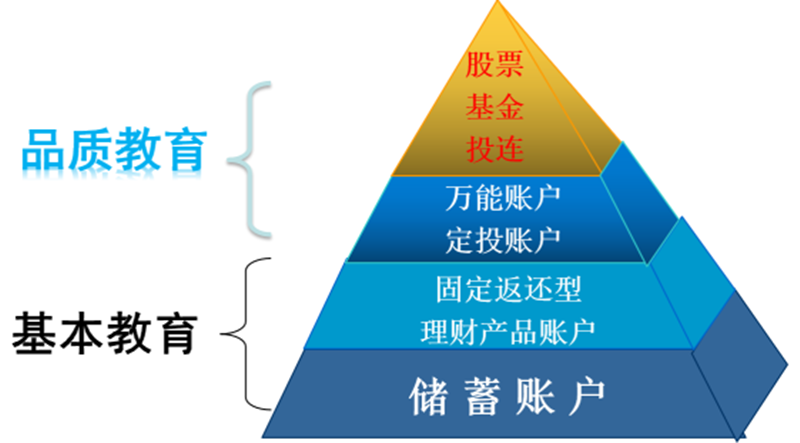

图二 教育金结构

子女教育金有着很强的专款专用的性质。这笔钱款只用于子女教育,不做其他安排。这种性质决定了在父母在进行教育金理财规划时应该追求“稳”字当先,不可冒大的风险。在进行子女教育金理财规划时,父母不能只局限于目前的经济水平,而应该从更为长远的角度来进行规划。在进行教育金理财规划时不应该过于依赖单一的投资理财工具,应该建立投资组合。可以根据家庭的风险偏好程度和家庭实际收入、消费情况选择投资组合,在家庭可承受的风险范围内使教育基金实现收益最大化。投资组合中各种理财投资工具的比例,并随时根据市场环境的变化进行动态调整。

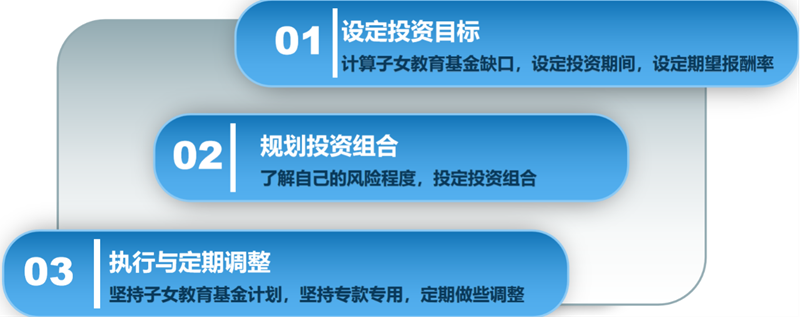

同任何投资计划一样,“定目标、配组合、做调整”是规划子女教育金的三部曲。

图3 教育金规划步骤

在实际情况中,通货膨胀率对于教育投资这一类长期的投资有着很大的影响。可减少通货膨胀影响的投资产品,主要有股票、公司债券和基金、黄金等。这些产品的价格随着供求关系和通货膨胀的变化而变化,能够为教育金投资带来一定的保障。如果家长属于投资保守和稳健型,则可以考虑购买一些保本型的固定收益理财产品。教育投资应求稳定、安全,收益应在其次,要安排一定比例的固收类投资产品,以保证这部分资金的安全。保证有足够的教育金,很重要的一点就是要让教育金保值增值。有一些家长为了灵活便利,就把钱存到银行里,但是等到孩子用钱的时候,发现并没有多少利息,还有可能因为物价上涨出现贬值。

教育金储备的目的不是为了获取短期的高额回报,在规划时应注意分散风险,做到长期投入,稳健投资。如果把教育投资作为一项重大工程的话,正确的育儿方式、合理的教育投资规划至关重要。教育投资不只是攒钱那么简单,攒钱前最好测算一下家庭大概需要积累多少教育金,再对孩子的教育投资做出合理的安排和规划,找到最适合的投资方式。为孩子储蓄教育金,应该根据自己设定的目标、年期、过往投资经验等因素,找专业理财师量身定制一个资产组合,既不应当回避风险,也不应该寄望于一夜暴富。家庭的教育投资任重而道远。除了经济方面的硬投资外,文化、时间方面的“软投资”也必不可少。父母的言传身教,才是对孩子最好的教育。

每个家长都希望孩子能接受最好的教育,而最好的教育就需要较高的开支。一个家庭的教育支出在40万-100万元,但千万别被这笔开支吓倒。因为这笔钱并不要求一次准备到位,只要分阶段为孩子准备好即可。所以,找到最适合的投资方式做好教育储备很关键。教育投资不只是攒钱那么简单,攒钱前最好测算下家庭的育儿账本,包括学前教育、义务教育、大学教育、研究生教育和其他支出的所有内容,算出家庭大概需要积累多少教育金,再对孩子的教育投资做出合理的安排和规划,找到最适合的投资方式。想要让子女步入社会后有正确的投资理财观,做父母的千万不能掉以轻心,除了言教之外,身教更重要,只要能把握适合的时机进行教育,等到子女开始工作后就能比较好地规划收支并付诸行动。充分考虑家庭现有的经济情况,合理的利用现有的投资工具,正确的组合规划和逐年的追加调整,加上充足的投资时间,子女教育金的储备不再是一个难题。

上一篇:已是第一篇

下一篇:家庭理财之现金流管理

地址:河南省郑州市管城区紫荆山路商城路金成国贸1716室 电话:0371-86182129

Copyright 2014 Leopaard All Rights Reserved 豫ICP备12024004号-2

扫描二维码

关注永源咨询官方微信