我们向往琴棋书画诗酒花,却不得不面对柴米油盐酱醋茶,如何才能让财富与幸福如影相随呢?财富管理就是在充分了解财务资源,识别人生梦想和隐忧的基础上进行资产配置。说起世界上最懂创造财富,且最懂财富保全和增值的民族,大家首先想到的就是犹太民族。有一个广为流传的说法“全世界的钱在美国人的口袋里,而美国人的钱却在犹太人口袋里”。那么犹太人是如何通过资产配置来实现财富传承和增长的?

犹太人的资产配置智慧。犹太人早在3000年前就已经知道资产配置的重要性了。有一本名叫《塔木德》的书记载了全世界最早的资产配置方案。书中有一段关于资产配置的描述:“每个人都应该把自己的财产分成三份:三分之一放在土地上,三分之一放在生意上,三分之一存起来”,换成今天大家再熟悉不过的词,就是“房地产”“股票”“存款或者债券”各配置三分之一。它配置的核心在于平均分配,而不是把资产仅仅限制在土地、生意和存款这三方面。让人意想不到的是,犹太人这种“天真”(简单)的资产配置方案,效果却出奇的好。“2009年三位金融学家发表的一份研究显示,只要投资的时间比较长,同时投资的资产本身也足够分散,那么犹太人的平均分配策略就比现在复杂的资产配置策略的表现,在多个指标上都要更好。例如,在资产配置具有同样程度的风险时,平均分配策略的回报率要更高。”为什么会这样?关键就在于复杂的配置策略都需要依赖参数的准确性,而“天真”配置则什么参数都不需要。

资产配置绝不是简单的分散投资这么简单,而是具体到配什么、怎么配、配多少的问题,而且还有动态调整、投后管理等。分散配置的关键不仅在于分散,金融市场是一个混乱、复杂又瞬息万变的系统,要在这个复杂的系统里获得成功,坚持简单的常识和策略是应对复杂问题的关键。每个家庭需要根据自身的收入机构和所在行业的特点,找到适合自己的资产配置方案,但是这个方案一旦找到以后,就要坚持,例如“1234资产配置”,不需要进行太大的变动。目前我国家庭的资产配置有两个明显的特点,长期投资集中于房地产,短期投资集中于理财产品和各类货币基金,导致财富结构不合理,呈现两头大、中间小的配置形态,与“1234 资产配置”建议的比重有比较大的差别,这和中国的国情以及中国人对房地产与现金的偏好直接相关。进行资产配置时不要想投资什么是最赚钱的,而是要看你现在的资产配置中,哪些东西是借钱做的,是负债的投资,更多的要把自己已经有的资产配置结构理清楚。

表一 家庭资产配置国际比较表

|

国家 |

存款与现金 |

保险和养老金 |

公募基金 |

股票 |

房地产 |

其他 |

|

中国 |

20% |

3% |

1% |

3% |

65% |

8% |

|

美国 |

8% |

16% |

6% |

17% |

49% |

4% |

|

日本 |

35% |

17% |

4% |

6% |

34% |

4% |

|

英国 |

18% |

36% |

2% |

6% |

35% |

3% |

|

韩国 |

10% |

7% |

1% |

4% |

77% |

1% |

|

澳洲 |

14% |

33% |

0% |

11% |

41% |

1% |

数据来源:CEIC

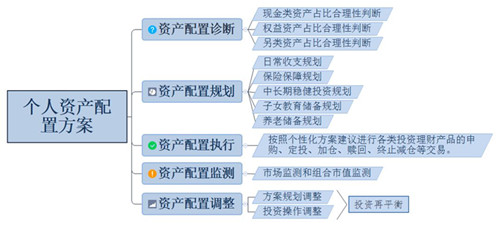

资产配置的核心逻辑:家族财富的资产配置可分为长期战略型资产配置和中短期战术型资产配置。战略型资产配置。战略型资产配置旨在把握市场趋势性机会、创造β收益。摈弃墨守成规、刻舟求剑的思维方式。战术资产的投资目标在于把握市场短期错误定价机会、创造α收益。战术型资产配置并非顺周期的追涨杀跌,而应灵活运用逆向思维进行投资。提高资金使用效率、提高收益率,同时降低波动率。从维持日常生活现金流的基础规划,到保障家庭稳定生活的保险规划,再到教育、养老等长远规划,通过定制个性化的方案来夯实家庭财富基础,构建未来幸福生活。

图一 个人资产配置方案及步骤图

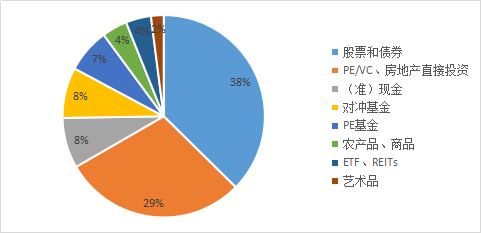

寻找不确定下的确定性:宏观经济和政策政治方面的影响,公开市场资产价格波动可能会加剧。在此背景下,资产配置的重要性进一步凸显。中国财富管理市场正在经历一个历史性的转变,投资者的资产组合,不再仅仅局限于中国,投资方式局限于单一产品,而要看整个资产配置组合的构建。通过跨产品(多样化)、跨国别(全球化)、跨周期(战略性)、跨代际(传承性)和跨风险(对冲性)的配置思路,来实现复杂形势下的保值增值目的。注重长期投资和价值投资,注重另类资产有助优化投资组合的特性。由于另类投资具有与传统资产较低的相关性,配置另类资产有望降低风险,提升投资组合的整体表现。坚持资产配置的黄金三原则——跨地域国别、跨资产类别、用母基金的方式超配另类资产,推荐配置比例为:现金和固定收益 20%、资本市场 20%、全球房地产基金 20%、私募股权 25%、海外私募信贷 5%、保险保障 10%。

图二 全球近500个家族办公室投资组合平均权重

黄金的抗通胀属性凸显:自布雷顿森林体系瓦解后,黄金的货币职能逐渐被削弱,但其资产属性日渐加强。黄金是少数同时具有金融属性和商品属性的金属之一:既可以用来设计成珠宝商品,又可以被投资者用来储存或者交易。黄金作为主要的商品之一天然具备抗通胀的特征,尤其在1976年—1980年、2009年—2011年两个全球高通胀时期,黄金资产分别出现了近300%和80%的上涨。黄金同时具备金融属性和商品属性决定了黄金作为避险资产的地位。长区间来看,黄金与大多数交易性资产表现均呈现负相关性或低相关性关系,尤其在股票资产异常波动时,黄金和股票相关性会显著下降。研究显示,黄金在大类资产中的最优配置比例约为5%,能够有效优化组合的风险收益特征。全球来看,金饰需求是黄金总需求中最重要组成部分,约占50%左右,主要为中国和印度贡献。中国高端消费者对黄金的认可度整体较高,相应也推升了黄金作为奢侈品的配置价值。

“你不理财,财不理你”的理财1.0时代已经淡去。财富的积累速度必须超过财富的“逃逸”速度。既要有规划,更要有管理。财富管理不是理财产品的简单拼装,也不是法律、保单、信托的“组团”方式,而在于将需求、产品和服务之间的逻辑和链接形成合力,生成系统方案的功能性、制度性效力。财富管理应该是价值和趋势的有效结合,是为满足美好生活追求的重要手段,而不是目的。财富管理的核心不是解决钱的问题,而是解决人的问题。财富因人而生,因人而终,终究应是为人服务,而不是反之。财富管理不是工具与方法的拼图,而是有温度的解决方案。提供“资产配置 + 风险管理”为导向的财富管理服务,让财富实现升级,为幸福增值。

上一篇:追梦---聚焦2019全国两会

下一篇:金融发展新动向

地址:河南省郑州市管城区紫荆山路商城路金成国贸1716室 电话:0371-86182129

Copyright 2014 Leopaard All Rights Reserved 豫ICP备12024004号-2

扫描二维码

关注永源咨询官方微信