投资部赵建涛 永源财富集团

2019年6月13日,以“加快国际金融中心建设,推动经济高质量发展”为主题的第十一届陆家嘴论坛上,上海证券交易所科创板正式开板,英文名为“SSE STAR MARKET”。6月27日,首支科创板新股将进行网上申购,预计7月将迎来首批企业上市。科创板的进展可谓神速,从宣布创立到正式开板只用了220天。科创板开通的目的是为了促进科技创新产业的发展,囊括了符合国家战略的科技创新企业;符合新一代的信息技术,新装备、新材料、新能源、节能环保以及生物医药的战略新兴产业的科技创新企业;互联网、大数据、云计算、人工智能和制造业深入融合的科创企业。科创板既是金融供给侧改革的重要抓手,又是加快科技成果转化的催化剂。

科创板新在哪里?

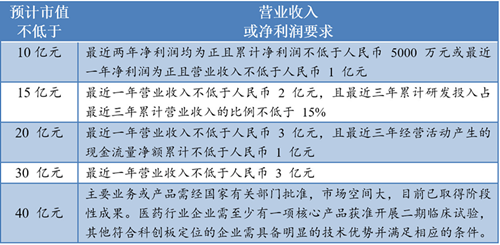

上市条件:更强的包容性。淡化企业的短期盈利能力,注重企业的科技创新能力。突出“市值和创新”,关注研发投入,形成了以市值为核心,营收、净利润、研发投入、现金流并列同行的五套差异化上市标准,以满足各种业态创新企业上市选择。市值越大,盈利要求越低,10亿以上还会看净利润,15亿以上注重研发,20亿以上看营收规模,40亿以上看相关产品及市场情况,完全放开盈利要求。科创板的政策方向明确,发行人申请在上交所科创板上市,其市值和财务指标应当至少符合下列标准中的一项:

表一 五套差异化上市标准

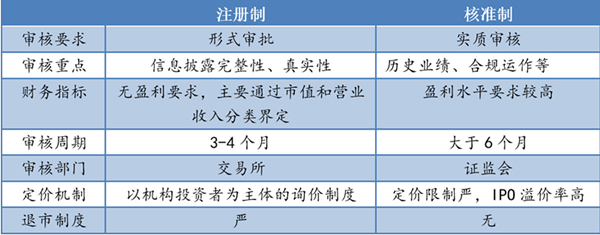

注册制:注册制相对于核准制具有更完备、真实的信息披露要求,发行效率更高,定价更加专业化市场化,淡化盈利水平要求,更注重企业未来的成长性。证监会对拟上市企业的审核权下移到上交所,由上交所负责核准,证监会只负责注册,审核时间由一年缩短为六个月,并且证监会的关注点在于合规性审查,不再对上市材料进行实质性审核。自2001年以来,A股一直实行核准制,核准制产生一系列问题:如IPO过会率低,排队时间长,大量企业等待IPO的“堰塞湖”现象。2018年,由于大市环境不好,上半年受金融去杠杆影响,下半年受中美贸易摩擦的影响,整个A股市场IPO公司只有103家,募集的资金1303.08亿元;而科创板试点注册制,截至6月26日,已经受理了127家科技企业。

表二 注册制VS核准制

准入门槛:科创板要求投资者申请权限开通前20个交易日证券账户及资金账户内的资产日均不低于人民币50万元且参与证券交易两年以上。也就是股票账户里连续 20天有 50 万元,才有资格进入科创板交易。这一要求把大部分的散户挡在了外面,毕竟不是谁都能拿出 50 万的闲钱来炒股,这也可以认为是对个人投资者的保护。

1+4配售机制:保留原本网上+往下配售模式,同时新增四种配售机制(战略配售、保荐机构、绿鞋机制、高管参与)。网下初始配售份额从 60%~70%上升至 70%~80%,获配数量将明显增加。根据中国证券登记结算公司统计,截至 2018 年底,A 股个人投资者达到了 14549.66 万人,机构投资者仅 33.07 万。个人投资者占比超过了 99.77%,其中持股市值不足 50 万的中小投资者超过投资者总数的 85%。科创板实施“50万+2年”的投资者适当性制度是为了优化投资者的结构,构建以机构投资者为主的市场,从而提升市场的有效性,更好地服务实体经济。

同股不同权:现代科技公司都是轻资产公司,智力资本的重要性超过传统金融资本。在双层股权架构下,公司可以实现控制权和决策权统一,能大大缩减决策时间,降低信息传递成本,提升公司运行效率。同时,还能减少风险投资机构对公司决策的干扰,解决公司长远利益与投资机构短期利益之间的冲突。

减持制度:科创板强化了上市企业在行业方面的信息披露,重点要披露行业状况、技术趋势、公司核心竞争力、研发团队、研发投入及产品进展和成果等信息。缩短核心技术人员股份锁定期,由3年调整为1年,期满后每年可减持25%的首发前股份。

退市制度:科创板新规从上市公司合法性、股票流动性、企业持续经营能力、财务状况等方面制定了退市相关标准,并首次提出触及终止上市标准的,股票直接终止上市,不再适用暂停上市、恢复上市、重新上市程序,这一史上最严的退市程序。过去 20 多年,资本市场最大的问题之一就是退市难,“出口”不通畅,即使公司经营不好,还可以把壳卖个不错的价钱,出入口的限制导致市场资源配置机制的扭曲。放弃单一连续亏损退市指标,拟定两大类指标:(1)最近一个会计年度审核的扣除非经营性损益前后的净利润(含被追溯重述)为负值,且最近一个会计年度经审计的营业收入(含被追溯重述)低于1亿元;(2)资不抵债。最近一个会计年度经审计的净资产(含被追溯重述)为负值。另:重大违法。因重大违法,交易所仍可以强制其退市,永不可能再次登陆科创板。

涨跌幅限制:首次公开发行上市的股票,上市后的前5个交易日不设涨跌幅限制;其后实施20%的涨跌幅限制,该项规定有利于新股上市后尽快形成合理价格。历史上A股“炒新”现象屡禁不止,某些群体利用通道和大资金的优势,抢夺筹码并将新股封死在涨停板上,形成连续涨停的惯性炒作气氛,而众多中小投资者却面临“涨停买不到,买到跑不掉”的悲剧。

差异化的单笔买卖:盘后固定价格交易的单笔申报数量不小于 200 股,且不超过 100 万股,可按1股递增(如201,202股);卖出时,余额不足 200股的部分,应当一次性申报卖出。上交所可以依据股价高低,实施不同的申报价格最小变动单位。

交易方式:科创板设置了竞价交易、盘后固定价格交易和大宗交易三种模式。盘后固定价格交易是指在收盘集合竞价结束后,交易系统按照时间优先顺序对收盘定价申报进行撮合,并以当日收盘价成交的交易方式。每个交易日的 15:05 至 15:30 为盘后固定价格交易时间。在收盘之后,投资者仍可按照该股票的收盘价格限价申报股票交易。这是对盘中连续交易的有效补充,不仅可以满足投资者在竞价撮合时段之外以确定性价格成交的交易需求,也有利于减少被动跟踪收盘价的大额交易对盘中的交易价格的冲击,防范市场炒作,同时保障市场流动性。科创板引入盘后固定交易价格,以满足投资者多样化的交易需求。

表三 科创版三种交易方式比较

通过创新提升全要素生产率进而转换增长动力,中国的创新主体是中小型高技术企业。中国迫切需要通过金融供给侧结构性改革优化金融行业的供给结构,满足资本市场服务于科技创新,促进金融与科技的融合发展。科创板的最终作用都是要服务于中国的金融供给侧结构性改革,架起衔接资本市场与高技术产业的桥梁,促进经济高质量发展。

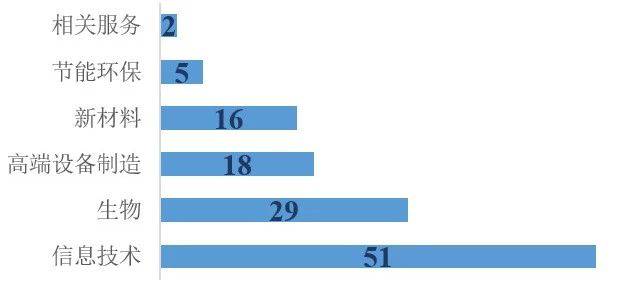

图一 科创板受理企业产业分布图(截至2019-6-12)

作为提升科技创新企业能力、完善中国资本市场基础制度的重要一环,科创板自诞生之初就精准定位于“面向世界科技前沿、面向经济主战场、面向国家重大需求,主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业”。创板重点支持新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业,推动互联网、大数据、云计算、人工智能和制造业深度融合。科创板要定位于真正服务于中国的创新驱动战略,补上资本市场服务科技创新不足的短板,给高科技行业和战略新兴行业中具有高増长潜力的科技型创新企业提供更多的融资机会,用资本市场助推中国科技创新潜力释放,促进科技和资本的有效融合。

总结

科创板的推进对中国资本市场的改革具有里程碑式的意义。科创板将有效利用资本市场,为中国科技创新的崛起铺路,实现经济结构的转型升级。有效利用资本市场的力量,弥补政府退出的缺口,更好的利用新的技术周期。以科技创新为支点赋能实体经济才是其“大目标”。曾经部分高科技企业由于股权架构、财务数据等指标的不匹配而远赴海外上市,尽管这种成长的源动力恰恰来自于国内的市场和消费者。如今科创板在制度设计思路上,对新经济企业、高科技企业包容性强,科创板的制度创新对于科创企业而言可以说是意义重大。中国经济正处于稳增长、新旧动能转换的关键期,资本市场需要包容和支持新经济相关企业,尤其是科创企业的成长。科创板是科创企业未来重要的发力点和增长点,在提供直接融资平台的同时,也为间接融资提供了支点。有了好的支点,一切皆有可能!

上一篇:时移势迁,盘点上半年金融市场

下一篇:信托真的没有想象的安全

地址:河南省郑州市管城区紫荆山路商城路金成国贸1716室 电话:0371-86182129

Copyright 2014 Leopaard All Rights Reserved 豫ICP备12024004号-2

扫描二维码

关注永源咨询官方微信