2019 年属于“经济下、融资上”的环境,央行在流动性层面加以支持,政策亦在加强对冲信用收缩,企业的外部融资得到了一定程度的改观,流动性风险得以改善。信用债违约规模可能依然不小,但来自违约的冲击趋于减弱。前半年没那么差,后半年没那么好,经济走平的概率在逐渐增加,预期波动加大。在经济下行周期中,2019年去杠杆力度较2018年有明显调整,并且在“宽信用”政策指引下,股权融资、债券融资和信贷等多元化融资并进,企业和地方“缩表”节奏暂告一段落。但同时稳杠杆的目标并未改变,监管对于资金套利和脱实向虚依然保持较高警惕,融资开正门、关偏门的定调依然不变。下半年强改革政策托底的思路维持不变,政策对冲的主线主要集中在地产、基建和消费三个方面。

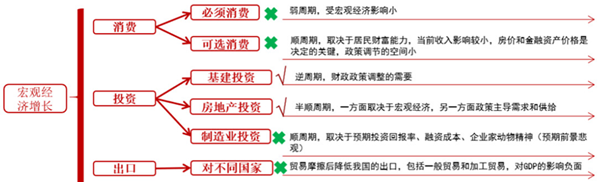

图1 宏观经济增长动力情况

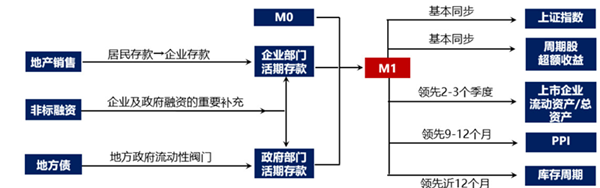

在宏观层面逆周期政策保持定力、微观层面惟基建产业有望明显改善的前提下,M1或将进入寻底过程中。M1作为有效连接经济与资本市场的唯一指标,领先库存周期、PPI,是衡量企业活跃度的最优指标。M1增速的高低可以看出企业资金的紧张程度,M1 增速在 2018年加速回落,与企业融资紧张相验证,并在 2019 年 1 月回落至 0.4%之后,3 月升至 4.6%,4月回落至 2.9%,预计M1大概率保持低位。

图2 M1影响因素传导分析

图2 M1影响因素传导分析

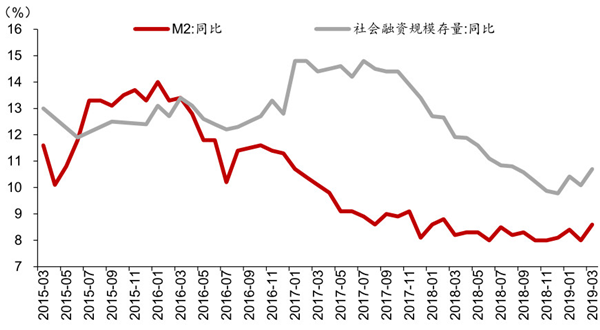

在我国新旧动能转换的过程中,会涌现出大量的初创型企业和成长型企业,而这些企业对融资方式的需求更多体现为直接融资和股权融资,这与我国当前的融资结构是不匹配的。在融资难的情况下,民营企业需要通过小贷公司、民间融资等非正规渠道进行融资,融资成本很高。且民营小微企业多处于产业链末端,经营风险较大,因此也使得融资业务要求的收益更高,也会抬高小微企业的融资成本。金融供给侧改革的重心就是为了解决实体经济、产业升级和优质民营企业融资没有得到有效满足的问题。通过破除无效的金融供给,降低非金融企业负债水平来达到稳定和降低我国宏观杠杆率的目的。从以往规律看,社融增速对 GDP 增速具有一定的领先性,社融增速下滑往往意味着实体经济融资不足,后续可能有下行压力。特别是实体经济融资难融资贵的结构性问题还没有根本解决。

图3 M2和社会融资规模同比增速

自去年2季度以来,央行的货币政策操作也有了明显的变化,边际放松的迹象更加明显,金融对实体经济尤其是小微企业支持力度不断加强。货币、信贷延续“稳中偏升”的同时,前期的宽信贷、宽货币,逐渐向“宽信用”转变的格局转变。在坚持“去杠杆”的政策核心下,实行边际放松,实际放松的程度难以有事先的明确界定。按照通常的货币增长中性基准(GDP 增速+1/2*CPI+1/2*PPI),2019 年 M2 在 7.5-8.5 间将是政策合意水平,8.5 上方意味着货币环境已过度宽松。中国未来要维持流动性相对平稳的态势,势必面临以下选择:降准、新创基准货币投放渠道。“供给侧改革”重心已转向“降成本”,尽管短期通胀水平偏高态势将延续,但年内价格回落的趋势不变,“降息”也就成了未来必不可缺的政策选项。

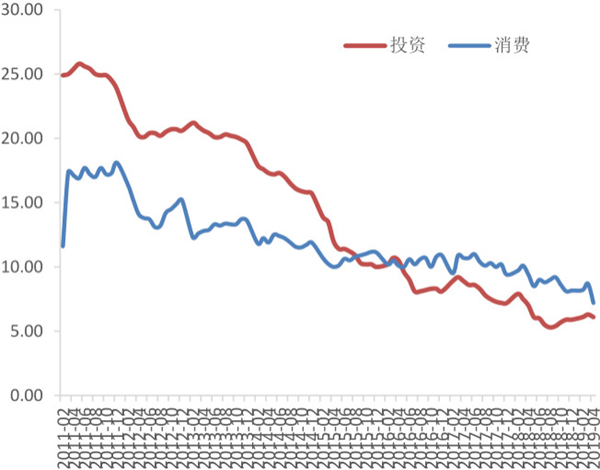

图4 投资与消费同比(%)

2019 年中国经济将在投资回升的带动下,开启走出底部徘徊阶段之旅。投资回升乏力的情况表明,经济仍在底部阶段艰难跋涉。具有顺周期性质的民间投资(主要是制造业投资)回落,表明经济短时还较困难,但也说明经济已临底部阶段末期。投资作为中国经济增长的第一动力,未来回升态势将决定经济走势。经济减速的主要原因是中美贸易摩擦和国内去杆杠造成的内需减弱。中国内需的减速以往主要来自于投资活动的减速,而这次货币和理财增速的异常下降,才是消费减速背后最主要的原因。但随着去杠杆到稳杠杆的转换,消费活力会得到进一步释放,对经济修复和推动起到一定作用。对于中美贸易摩擦,市场认为中美之间签订协议,也绝不是万事大吉;中美之间全面对决,也不是世界末日。中美之间的贸易摩擦将在较长时间持续存在,并可能常有反复。中美协议的达成也或将是国内改革、开放、产业政策密集出台的开端和“金秋行情”的起点。

汇率:美联储暂停加息,结束缩表,中美经贸谈判持续推进,人民币外部压力明显松减。汇率在一定程度上充当了对冲贸易冲突影响的工具。在美国对中国加征关税后,汇率作为对冲关税的有效工具,在市场预期的影响下,人民币兑美元汇率表现出了一个急速的小幅贬值过程,2 周内跌幅达 2.5%。不过,中国政府对汇率工具向来谨慎使用,急贬之后人民币汇率将重新进入平稳运行期,“破 7”仍然是一个小概率事件。人民币是管制货币,在资本项目未完全开放前,汇率管控是有效的,人民币汇率走向基本取决于中国政府意图。按照人民币汇率的市场价值和历史价格,以及人民币国际化的发展方向,稳中偏升是未来人民币汇率的不可逆转走势。

债券市场:10年期国债利率可能仍然以震荡为主,利率债存在短期的交易机会,而信用债在经历了2018年的纾困政策之后,大概率已经完成筑底,随着宽信用进程在2019年的逐步展开,信用债相对于利率债占优。

黄金:可以长期持有。一方面,随着美国经济增速的放缓,美元指数高位回落的可能性较大,叠加美联储潜在的宽松货币政策转向,黄金将获得较强的支撑。另一方面,下半年中美贸易摩擦、美欧贸易摩擦、英国脱欧等事件的不确定性较大,黄金作为避险资产优势进一步凸显。

房地产市场:2019年上半年,一线城市新建住宅价格累计涨幅处在低位,二、三四线城市价格累计涨幅明显收窄。从中央到地方、从需求管理到供给管理体现出了高度的政策协同,中央在重要会议及时强调“房住不炒”,各地政府根据形势变化及时跟进政策,因城施策、一城一策以确保市场平稳运行。以前房地产是宏观经济波动的放大器,现在是宏观经济的稳定器。整体的政策基调体现为:坚持“房住不炒”,调控力度不减。稳预期、控风险仍将是中央坚持的政策基调,大方向以稳为主;地方调控紧盯市场变化及时调整,政策优化方向明显分化。

2019年下半年,我们仍将处于信用扩张周期之中,如何引导金融资本流向实体经济是供给侧改革的关键。资本逐利的本性无法回避,脱虚向实的关键是必须让实体资本回报率大于空转套利收益率。未来随着投资对经济拉动作用不断弱化,经济受外国影响不断减弱,消费将转变为拉动经济的主要动力。2019年,经济整体处于“底部徘徊”时期,上半年受猪肉价格反季节回升,叠加季节性规律作用,CPI短期高位运行。宏观杠杆率已经基本稳住,但经济下行压力比较大,稳增长的必要性大幅提高。减税降费力度继续加大,财政政策积极,货币政策稳健偏宽松,都体现了政府稳增长的决心。2019年是中国经济走出底部徘徊阶段的关键之年,未来经济大概率呈现稳中偏升态势!

上一篇:资管头号玩家|银行理财子公司

下一篇:科创板真的来了!

地址:河南省郑州市管城区紫荆山路商城路金成国贸1716室 电话:0371-86182129

Copyright 2014 Leopaard All Rights Reserved 豫ICP备12024004号-2

扫描二维码

关注永源咨询官方微信