银行理财子公司是指商业银行经国务院银行业监督管理机构批准,在中华人民共和国境内设立的主要从事理财业务的非银行金融机构。2018年12月2日,银保监会发布《商业银行理财子公司管理办法》对理财子公司资管产品销售起点、股票投资、非标投资、委外合作、产品分级等方面予以放松,理财子公司获得“公募基金+私募基金+类信托”的全能型牌照,成为唯一能够同时开展这三类业务的最强资管机构。作为非银行金融机构,理财子公司在产品准入、销售分销和投资管理等部分与公募基金和资金信托计划站在了同一起跑线上,加上银行固有的渠道优势和信誉优势,理财子公司必然会成为资产管理行业中重要的参与者。

什么是理财子公司?

《商业银行法》规定商业银行不得从事信托投资和证券经营业务,意味着商业银行的理财产品不能像信托产品那样与客户建立财产信托关系,而是一种委托代理关系。在此背景下,商业银行成立理财子公司是相对最优的一种选择。理财子公司虽然在经济上受母公司银行的支配和控制,但在法律上银行和理财子公司是相互独立的两个法人,类似于父子的关系,虽然关系紧密,但二者资产债务关系彼此独立。作为独立的“非银金融机构”,理财子公司可以不受《商业银行法》的限制。在法人层面的风险隔离,是打破“刚性兑付”的重要制度保障,让商业银行的自营业务(如存款/贷款业务等)和资管业务(如各类理财产品等)进一步分离,不能因为理财产品的亏损而影响到银行自身的资产安全,提高理财的独立性,从而有助于理财业务打破刚性兑付的目标,为银行理财业务的市场化、专业化运营创造条件。总体来说,成立理财子公司既能够让理财产品与其他产品站在一条接近“统一”的起跑线上,同时还能解决《商业银行法》带来的多重嵌套、刚性兑付问题,提高信息透明度和监管效率,有利于资管行业长远发展。

银行理财业务是指银行理财子公司接受投资者委托,按照与投资者事先约定的投资策略、风险承担和收益分配方式,对受托的投资者财产进行投资和管理的金融服务。银行理财现在最大的优势还是牌照。银行理财产品结构简单、同质化严重,产品间的区别主要为收益率和期限两个要素,产品发行要素主要由资产池收益和同业产品间的比较来决定。截至2019年6月末,银行保本理财产品存续数量为34813款,环比减少14.19%,存续规模为2.66万亿,环比减少35.08%。2019年6月以来,5大银行理财子公司陆续开业,标志着表外业务在公司治理层面实现彻底风险隔离,银行资管公司化、专业化运营时代正式到来。

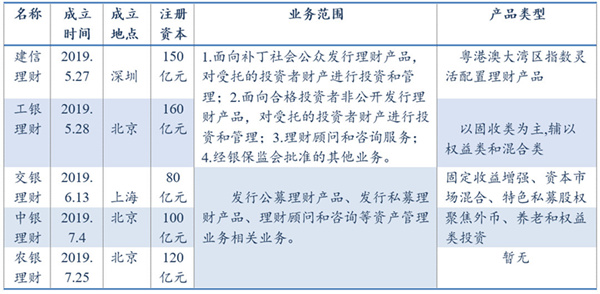

表一 五大行理财子公司概况

理财子公司开展理财业务有诸多优势,如销售起点更低、发行的公募理财可以直接投资股票市场、非标投资限额约束更小、销售与宣传渠道更广、封闭型私募理财可以份额升级等。从交银理财、工银理财推出的固收类产品预期收益率来看,1元起售的银行理财远高于货币基金。尽管货基的收益不及银行理财子公司1元起售的固收类产品,但流动性有较大优势。从投资期限看,银行理财子公司的1元起购产品,较普通银行理财产品略长,时间都在一年之上,一些固定期限产品的存续期在651天—1828天间。银行理财子公司的正式开业,打开了银行理财投资股票的大门,以后买银行理财时,需要更加小心谨慎。以前银行理财产品主要是做债权、即使投资股市也是通过基金间接性投资,而理财子公司可以投向债券、存款、货币市场工具等标准化资产,也可以投向非标准化债权类资产、权益投资。

在资管新规之前,银行的自己发行的理财产品都是刚兑的,但是不包括代销的,比如信托产品、私募基金产品、包括公募基金,这些银行只是充当销售渠道,赚点佣金而已,这些出了事银行是不会保本的。资管新规以及之后的理财新规的出台就是拆除银行理财这么多年野蛮增长所形成的“雷区”。在2020年底过渡期后,银行理财要打破刚兑、完全实行理财产品净值化,风险由客户自担,实现客户需求由“感性选择”向“理性选择”转变。产品净值化推动理财业务盈利模式由赚取信用利差变为赚取服务费和表现费。

银行理财子公司的出现,完全是基于去杠杆政策指引,控制银行资金用途,明确商业银行定位,推动银行表外回表,内外分离,化解影子银行等潜在风险的具体措施。商业银行和理财子公司之间业务的独立,让商业银行专注于其本源的信贷业务,将理财、资管等业务交由理财子公司进行专业、独立的运营。商业银行通过子公司展业后,银行自身不再开展理财业务,理财子公司自主经营、自负盈亏,有效防止经营风险向母行传染,在为打破刚性兑付困局提供制度保障的同时,也为商业银行今后开展理财业务提供了更多的优势。无论是允许理财子公司发行的公募产品可以直接投资股票市场,还是扩大理财代销和合作机构的范围,让理财子公司在业务范围、准入门槛等方面突破了传统理财业务的局限,为银行资管业务的转型与发展提供了较大的空间和想象力。

理财子公司设立的目的

理财子公司设立的重要意义在于帮助商业银行保持与回归服务实体经济的初心。以前大量资金通过多层嵌套的通道业务在金融体系内部“空转”,并未发挥出其对实体经济应有的贡献;理财、资管业务与银行传统信贷业务“混居”,并未形成风险隔离。银行的理财业务部门缺乏独立性,很难“真做理财,做真理财”,背离了“受人之托,代客理财”的本质。通过理财子公司,商业银行的理财业务可以回归资管本源,有助于压缩业务通道、缩短资金链条,使资金不在金融体系内“空转”,引导理财资金以合法、规范形式进入金融市场和支持实体经济发展。通过研发符合市场需求的理财产品,增加金融产品供给,为实体经济和金融市场提供更多新增资金,更好地满足金融消费者多样化金融需求。对于市场来讲,资管业务是表外业务,风险更具有隐蔽性,而理财子公司则可以有效地建立风险隔离制度,是深化金融供给侧结构性改革和新一轮金融改革开放重要举措。

2019年是我国金融业扩大对外开放的重要时间节点,也是我国资管行业疏堵排险、转型发展之年,更是商业银行理财子公司的元年。2020年底“资管新规”过渡期结束后,商业银行不再开展理财业务,全部由理财子公司开展,银行理财与表内业务将完全隔离,实现银行理财业务的独立运作。理财子公司的设立有助于从本源上对银行表内业务和表外业务进行风险隔离,推动银行资产管理业务回归本源,助力整个资产管理行业的转型发展。未来国内银行理财子公司的资产配置将在监管规则和行业发展趋向的推动下,逐步向标准化资产转变。银行理财子公司逐步由目前以固定收益类、非标资产类为主向以债券、股票等标准化资产为主转变;通过理财子公司的业务模式,使银行理财能够真正走向市场,走向“受人之托,代人理财”的本源。

上一篇:人民币破“7”与否 没那么重要

下一篇:时移势迁,盘点上半年金融市场

地址:河南省郑州市管城区紫荆山路商城路金成国贸1716室 电话:0371-86182129

Copyright 2014 Leopaard All Rights Reserved 豫ICP备12024004号-2

扫描二维码

关注永源咨询官方微信