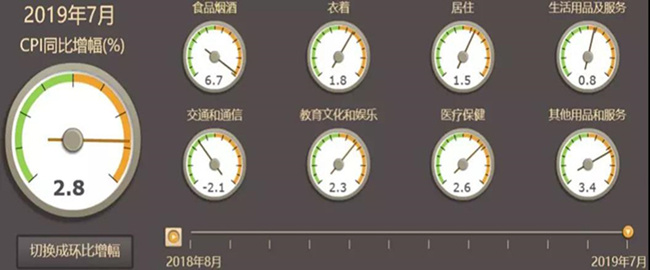

图一 7月份CPI增长情况

CPI是对一个固定的消费品类价格的衡量,主要反映消费者支付商品和劳务的价格变化情况,真实地反映了与我们日常生活息息相关的各类产品或服务的消费价格变动趋势。CPI表示对普通家庭的支出来说,购买具有代表性的一组商品,在今天要比过去某一时间多花费多少。CPI同比增速预期目标为3%左右,你可以简单的理解为:今年花103块钱,能买到去年价格是100块的东西。一般说来当CPI>3%的增幅时我们称为通货膨胀。如果CPI同比增速“破3”,那就意味着国内物价水平上涨幅度已较大。在通胀压力下,实施降息等货币宽松政策就缺少足够空间,否则会进一步加剧通胀。上一轮CPI增速“破3”还要追溯到2013年11月。这一轮发端于今年3月的由鲜果、猪肉等食品价格大幅上涨推动的CPI抬升已绵延5个月。由于水果价格的高点已过,CPI通胀的焦点重回猪肉上来,而三、四季度猪肉供应紧张格局未改,CPI仍有上涨空间。

图二 近十年GDP、M2、CPI增长情况

从通货膨胀率与货币增长率的时序路径对比来看,CPI伴随着货币增长率的上升与下降,货币增长率领先 CPI通货膨胀率1到2年时间。货币增长率显著驱动通货膨胀率,但对真实经济增长驱动效应较弱。有效控制物价上涨的手段不是限价,而是把纸币发行量调控到合适的范围是管理中国通货膨胀的关键。

CPI为什么会上下波动呢?假如当前只有10元以及10个苹果,那么用1块钱可以买1个苹果。如果突然间有了15块钱,但还是只有10个苹果,那么每个苹果的价格就变成了1.5元,而1块钱再也买不到1个苹果了。我们一般买东西,买服务,价格是不断变化的,CPI就是反映这个变化情况最为常用也最为便捷的指标。要说通胀对于我们生活的影响,简单来说就是:如果你是拿固定工资的或者喜欢存银行的,在日积月累的通货膨胀下,会变得越来越穷。这也是为什么很多人很爱买房子,因为房子“抗通胀”啊。通胀伤害最大的是低收入群体和持有现金的群体。低收入群体只有工资收入(或者养老金收入),而工资收入的增长不仅总是在落在通货膨胀之后,而且上涨的幅度永远也比不上物价上涨的幅度。这就为什么普通劳动者总是在通货膨胀面前感到完全无能为力。 我们怎么来应对通胀?学会投资,提升自己的财商。我们的收入都是由两部分来构成的:一部分是工资性收入;另一部分是资产性收入。工资性收入是你每个月存靠干活、全靠工作,你的劳动所能挣的钱;资产性收入你的各项投资所能帮你挣钱,这就叫资产性收入。如果你100%的收入都来自于工资性收入,是很难跑赢通胀的,那我们就要学会投资把自己的收入构成的进行优化,如果你的资产性收入可以占到你整体收入的50%以上的话,那么通胀可能就不会给你带来太大的影响。

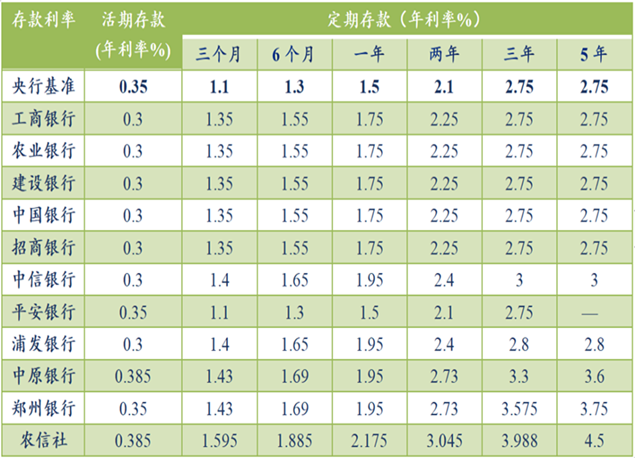

表一 部分银行定期存款利率

把钱都存在银行里面,实际上是放任自己的财产被稀释,毕竟2018年的103元最多也就只能等于2017年的100元。银行的利率很难跑赢通货膨胀,举个简单的例子。十年前十万块,就能在二线城市买一套房。如果你把钱在银行存了十年会怎样?按最高利率算,你也超不过十五万,现在够首付么?所以应对通胀,大部分人首先想到的是房产。毕竟过去十多年,房产很好地抵抗了通胀。但随着国家对房产市场的宏观调控,房价的投资价值和回报率正在回归正常。现在房产的投资属性大不如前,而且一次性投资量太大,靠房产保值增值,非明智之举。一般的实物,体量大,不利于储藏,而且旧不如新,既麻烦,也保不了值。选择具有储备和升值功能的实物,可考虑购置黄金、钻石(而非钻戒,有加工性质的也会缩水)等贵金属或珍稀物。黄金自古以来就以稳定和硬通货著称,但要说收益,只能说比银行利息高而已,胜在稳定保值。像茅台酒那样,以陈为好,越陈越好越值钱的,只属于个别现象。如果拥有一片森林,会不断生长,而且越大木质越好越值钱,当然是最好的保值升值方法了。

通胀是财富的消灭器,跑赢通胀是大家投资的基本追求。通胀的根源在于货币的超发,纸币的购买力下降,其另一面便是稀缺资源、资产的涨价。未来,稀缺的可能是优质上市公司的股权,需求量大的大宗商品以及美元、黄金等硬通货。就投资股市来说,可以选择符合未来发展预期的优质龙头股票,长期持有,也是跑赢通胀的重要选择。从一个10年以上的维度看,持有优质公司的股权,明显能跑赢通货膨胀率,收益率也比任何银行理财产品、债券都要高。

无论何种理财方式,首先要保证本金安全。当前理财市场上,固定收益类产品以债为主,包括银行理财产品、券商收益凭证、P2P理财以及互联网理财平台代销的产品等,都是债权资产。银行的智能存款产品,类似于货币基金,流动性强,收益率稳定。合理配置资产,可以令我们在未来出现通胀的时候,心中不慌。除此之外,不断学习,提升个人能力,升职加薪,这是更现实的选择。我们应该明白一点,今天的投资,只是为了明天更美好的消费。学会消费,把钱有价值的地方。钱会贬值,认知不会贬值。其实投资教育是最好的保值,要么投资自己,要么投资下一代。

地址:河南省郑州市管城区紫荆山路商城路金成国贸1716室 电话:0371-86182129

Copyright 2014 Leopaard All Rights Reserved 豫ICP备12024004号-2

扫描二维码

关注永源咨询官方微信